Η Ευρώπη μπαίνει σε μια εποχή όπου η γεωπολιτική παύει να είναι «εξωτερικό γεγονός» και μετατρέπεται σε εσωτερική μεταβλητή του χρηματοπιστωτικού συστήματος. Δεν είναι πια απλώς ένα σοκ που περνά και ξεχνιέται, αλλά ένας μόνιμος μηχανισμός παραγωγής αβεβαιότητας, ανατιμολόγησης κινδύνου και αλλαγής συμπεριφοράς σε τράπεζες, επενδυτές και επιχειρήσεις. Αυτό ακριβώς είναι το επικίνδυνο: οι κίνδυνοι δεν αυξάνονται μόνο σε ένταση, αλλά και σε πολυπλοκότητα. Έρχονται από πολλά μέτωπα ταυτόχρονα, διαχέονται γρήγορα, «σπάνε» τις παραδοσιακές συσχετίσεις μεταξύ αγορών και καταλήγουν να χτυπούν εκεί όπου το σύστημα είναι πιο ευάλωτο: στην πίστωση, στη ρευστότητα και στην εμπιστοσύνη.

Στην πράξη, ο γεωπολιτικός κίνδυνος λειτουργεί σαν φόρος στο μέλλον. Δεν εμφανίζεται πάντοτε ως έκρηξη μεταβλητότητας την ίδια στιγμή που συμβαίνει το γεγονός. Συχνά σωρεύεται ως premium κινδύνου, ως αυστηρότεροι όροι χρηματοδότησης, ως αναβολή επενδύσεων, ως προληπτική στάση των τραπεζών. Και όταν τελικά σκάσει, η αγορά έχει ήδη «σκληρύνει» και η πραγματική οικονομία έχει ήδη χάσει χρόνο και κεφάλαιο.

Πέντε κατηγορίες κινδύνου, ένας κοινός παρονομαστής: μετάδοση μέσω του χρηματοπιστωτικού καναλιού

Η σύγχρονη εικόνα του γεωπολιτικού ρίσκου δεν είναι μονοδιάστατη. Το πλαίσιο που υιοθετείται στηρίζει την ανάλυση σε πέντε μεγάλες κατηγορίες: (1) πολεμικές συγκρούσεις, (2) τρωτότητες υποδομών – με έμφαση σε ενέργεια και ψηφιακά συστήματα, (3) εμπορικές διαταραχές και κυρώσεις, (4) κίνδυνοι κεφαλαίου και χρηματοοικονομικοί, (5) πολιτικοί και κοινωνικοί παράγοντες.

Κοινός παρονομαστής είναι το χρηματοπιστωτικό κανάλι μετάδοσης: υψηλότερα risk premia, αυστηρότερες χρηματοδοτικές συνθήκες, άνοδος συστημικού stress, πίεση στη ρευστότητα και τελικά περιορισμός της πιστωτικής επέκτασης. Με απλά λόγια, η γεωπολιτική μετατρέπεται σε κόστος χρήματος και σε κόστος ρίσκου.

Από την «αίσθηση» στο εργαλείο: 40 δείκτες και ένα heatmap που παρακολουθεί το ρίσκο σε πραγματικό χρόνο

Το κρίσιμο βήμα δεν είναι να περιγράψεις τον κίνδυνο, αλλά να μπορείς να τον παρακολουθείς συστηματικά. Γι’ αυτό το πλαίσιο βασίζεται σε ένα ευρύ σύνολο 40 γεωπολιτικών δεικτών που καλύπτουν τις πέντε κατηγορίες και περιλαμβάνουν τόσο υψηλής συχνότητας αγοραία μέτρα όσο και πιο αργά, κυκλικά ή δομικά μεγέθη. Η ιδέα είναι να δημιουργηθεί ένα «ταμπλό» – ένα heatmap (GEO heatmap) – που ενσωματώνεται στις διαδικασίες σταθερότητας και επιτρέπει στις αρχές να βλέπουν όχι απλώς το γεγονός, αλλά το αποτύπωμά του πάνω στις χρηματοοικονομικές ευαισθησίες.

Αυτό έχει σημασία γιατί το νέο ρίσκο δεν εκδηλώνεται πάντα με θόρυβο. Μπορεί να κρύβεται πίσω από μια φαινομενικά ήρεμη επιφάνεια αγορών.

Το παράδοξο του 2024–2025: η αβεβαιότητα εκτοξεύεται, η μεταβλητότητα δεν «φωνάζει» ακόμα

Ένα από τα πιο ενοχλητικά συμπεράσματα είναι η ασυμμετρία ανάμεσα στην άνοδο της αβεβαιότητας και στη σχετική «ηρεμία» ορισμένων δεικτών μεταβλητότητας. Μέτρα πολιτικής αβεβαιότητας εκτινάχθηκαν μέσα στο 2024 και το 2025, κυρίως λόγω της αύξησης της παγκόσμιας οικονομικής και εμπορικής αβεβαιότητας. Παράλληλα καταγράφεται αύξηση 27% στις εμπορικές διαφορές στον Παγκόσμιο Οργανισμό Εμπορίου μεταξύ 2015 και 2024, σε περιβάλλον εντεινόμενης ρυθμιστικής απόκλισης.

Κι όμως, την ίδια στιγμή, δείκτες που αποτυπώνουν καθαρά την πραγματική οικονομική αβεβαιότητα και τη μεταβλητότητα τιμών περιουσιακών στοιχείων δεν είχαν «σπάσει» ιστορικά όρια: ο δείκτης χρηματοοικονομικής αβεβαιότητας (FinUn) βρισκόταν κοντά στο 70ό εκατοστημόριο της ιστορικής κατανομής, ενώ ο δείκτης πραγματικής οικονομικής αβεβαιότητας (RealUn) και ο δείκτης μεταβλητότητας τιμών περιουσιακών στοιχείων παρέμεναν κάτω από τις ιστορικές διαμέσους.

Αυτό είναι κλασική συνθήκη υποτίμησης ουράς κινδύνου: η αγορά νιώθει το ρίσκο, αλλά δεν το τιμολογεί πλήρως καθημερινά. Και ακριβώς εκεί γεννιούνται οι «αιφνιδιασμοί».

Η ουρά βαραίνει: πώς η γεωπολιτική μετατρέπει το «κακό σενάριο» σε πιο πιθανό

Η πιο ουσιαστική επίπτωση του γεωπολιτικού κινδύνου δεν είναι ότι ρίχνει τον μέσο ρυθμό ανάπτυξης κατά λίγο. Είναι ότι βαραίνει την ουρά, δηλαδή αυξάνει την πιθανότητα ενός δυσμενούς αποτελέσματος. Η ανάλυση Growth-at-Risk (GaR) δείχνει ότι από το 2014 και μετά η συμβολή των γεωπολιτικών δεικτών λειτουργεί ολοένα και περισσότερο ως μόνιμο βαρίδι στο δυσμενές άκρο της κατανομής: μειώνει το GaR κατά 1 έως 2 ποσοστιαίες μονάδες. Με άλλα λόγια, η «κακή έκπληξη» γίνεται πιο βαθιά ή/και πιο συχνή.

Σε πιο τεχνικούς όρους, τα αποτελέσματα δείχνουν ότι οι δείκτες αβεβαιότητας (εμπορικής και οικονομικής πολιτικής, καθώς και RealUn/FinUn) έχουν ισχυρότερη επίδραση στις ουρές της κατανομής του ΑΕΠ. Και αυτή η επίδραση είναι επίμονη: μετά από 12 τρίμηνα, η επίπτωση γεωπολιτικών μεταβλητών στο 10ο εκατοστημόριο της αύξησης του πραγματικού ΑΕΠ κυμαίνεται περίπου από -0,2% έως -3,2%, με διάμεσο γύρω στο -1,6%. Δηλαδή δεν μιλάμε για ένα «μια κι έξω» σοκ, αλλά για αποτύπωμα που επιμένει.

Δεν χτυπά όλους το ίδιο: ο ρόλος της τραπεζικής ανθεκτικότητας και του δημόσιου χρέους

Η μετάδοση διαφοροποιείται έντονα μεταξύ κρατών. Δύο παράγοντες ξεχωρίζουν ως ενισχυτές ή αποσβεστήρες:

Πρώτον, η ανθεκτικότητα του τραπεζικού συστήματος (κεφαλαιακό headroom). Αύξηση της τραπεζικής ανθεκτικότητας κατά 1 ποσοστιαία μονάδα συσχετίζεται με μετρίαση της αρνητικής ετήσιας μεταβολής του ΑΕΠ κατά περίπου 0,1% σε σοκ μεταβλητότητας και κατά 0,3% σε σοκ οικονομικής πολιτικής αβεβαιότητας. Δηλαδή, τα κεφάλαια λειτουργούν σαν ζώνη ασφαλείας στην πραγματική οικονομία.

Δεύτερον, το δημόσιο χρέος. Αύξηση του λόγου χρέους προς ΑΕΠ κατά 10 ποσοστιαίες μονάδες συσχετίζεται με ενίσχυση της αρνητικής ετήσιας μεταβολής του ΑΕΠ κατά περίπου 0,2% σε αντίστοιχα σοκ. Και στο χρηματοπιστωτικό stress (CLIFS), η εικόνα είναι παρόμοια: +1 ποσοστιαία μονάδα τραπεζικής ανθεκτικότητας συνδέεται με μείωση του stress κατά περίπου 0,2, ενώ +10 ποσοστιαίες μονάδες χρέους συνδέονται με αύξηση του stress επίσης περίπου κατά 0,2.

Το μήνυμα είναι ωμό: όπου υπάρχει μικρότερος δημοσιονομικός χώρος και πιο «στενές» τράπεζες, το σοκ γίνεται πολλαπλασιαστής.

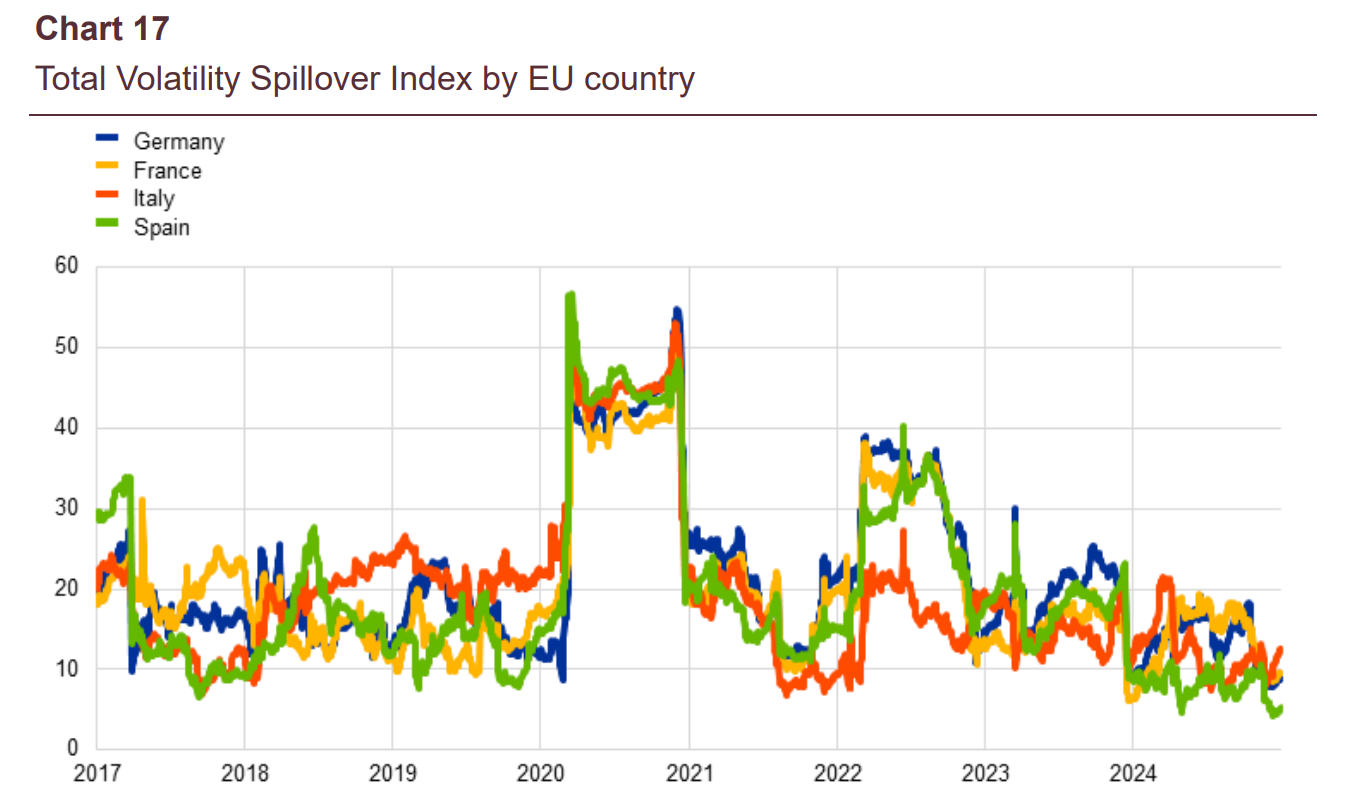

Όταν το σοκ περνά στις αγορές: σπάνε οι συσχετίσεις και ενισχύονται τα spillovers

Η ιστορία των τελευταίων ετών δείχνει ότι σε μεγάλα επεισόδια (πανδημία, εισβολή Ρωσίας στην Ουκρανία) αυξάνονται απότομα οι spillovers μεταβλητότητας μεταξύ μετοχών, ομολόγων, εμπορευμάτων και ισοτιμιών. Αυτό πρακτικά σημαίνει ότι οι «κανόνες» διαφοροποίησης χαλαρώνουν ακριβώς τη στιγμή που τους χρειάζεσαι περισσότερο. Η αγορά παύει να λειτουργεί με σταθερές σχέσεις και αρχίζει να λειτουργεί με ένστικτο ρευστότητας.

Ιδιαίτερο ενδιαφέρον έχει και η διάσταση του πολιτικού κινδύνου στις ΗΠΑ μέσω δεδομένων prediction markets, όπου οι κλυδωνισμοί που συνδέονται με δασμούς μεταδίδονται όχι μόνο σε αμερικανικές μετοχές και ισοτιμίες, αλλά «περνούν» και στις ευρωπαϊκές αγορές μετοχών, αυξάνοντας το κόστος κεφαλαίου και στην ευρωζώνη. Η αμερικανική πολιτική γίνεται ευρωπαϊκό spread.

Η τράπεζα ως μοχλός μετάδοσης: λιγότερη πίστωση, λιγότερη διάθεση για νέο ρίσκο

Στο μικρο-επίπεδο, η εικόνα είναι κρυστάλλινη: όταν ανεβαίνει ο γεωπολιτικός κίνδυνος, οι τράπεζες γίνονται πιο επιφυλακτικές, ειδικά στη διασυνοριακή πίστωση και στη δημιουργία νέων σχέσεων.

Μετά την έναρξη της ρωσικής εισβολής, η ανάλυση με δεδομένα AnaCredit και εποπτικά στοιχεία δείχνει ότι για την «μέση» τράπεζα, αύξηση κατά μία τυπική απόκλιση της έκθεσης σε γεωπολιτικό κίνδυνο συνδέθηκε με μείωση περίπου 9,2% στην προσφορά δανείων σε σχέση με ομοειδείς τράπεζες. Επιπλέον, η ίδια αύξηση συνδέθηκε με 6,1 ποσοστιαίες μονάδες χαμηλότερη πιθανότητα να δημιουργηθούν νέες σχέσεις τράπεζας–επιχείρησης. Πριν από την εισβολή δεν υπήρχαν ουσιώδεις διαφορές συμπεριφοράς. Οι διαφορές γεννήθηκαν από το σοκ.

Αξίζει να σημειωθεί ότι η συστολή στους όγκους δανείων δεν ήταν μόνιμη: έγινε στατιστικά σημαντική μετά την έναρξη της εισβολής αλλά αποδυναμώθηκε μέσα σε τρία τρίμηνα, καθώς μειώθηκε η αβεβαιότητα για τις άμεσες επιπτώσεις. Αυτό όμως δεν είναι παρήγορο. Δείχνει πόσο γρήγορα η πίστωση «παγώνει» όταν το ρίσκο ανεβαίνει, έστω και για λίγο. Και στην οικονομία, «λίγο» αρκεί για να χαθούν επενδυτικοί κύκλοι.

Οι επιχειρήσεις δεν βρίσκουν εύκολα υποκατάστατο: το σοκ μετατρέπεται σε πραγματική ζημιά

Το πιο κρίσιμο σημείο είναι ότι οι επιχειρήσεις δεν μπορούν πάντα να αντικαταστήσουν το χαμένο δάνειο. Όσες επιχειρήσεις πριν από τη σύγκρουση λάμβαναν πάνω από το 50% της χρηματοδότησής τους από τράπεζες με υψηλή έκθεση σε γεωπολιτικό κίνδυνο, είδαν τη συνολική τους δανειοδότηση να μειώνεται (περίπου -1,5%) και δεν κατάφεραν να αντισταθμίσουν πλήρως την απώλεια δανεισμού από λιγότερο «επηρεασμένες» τράπεζες.

Και εδώ περνάμε από το χρηματοπιστωτικό στο πραγματικό: αυτές οι επιχειρήσεις υποαπέδωσαν σε σχέση με τις υπόλοιπες. Η επένδυση μειώθηκε περίπου κατά 8 ποσοστιαίες μονάδες και η αύξηση της απασχόλησης επιβραδύνθηκε περίπου κατά 0,6 ποσοστιαίες μονάδες. Αυτή είναι η στιγμή που ο γεωπολιτικός κίνδυνος παύει να είναι θεωρία και γίνεται λιγότερες θέσεις εργασίας.

Επιτόκια, spreads και «spread squeeze»: η τιμολόγηση αλλάζει, αλλά όχι γραμμικά

Η τιμολόγηση του δανεισμού μετά το σοκ παρουσιάζει ενδιαφέρουσα διπλή εικόνα. Στα υφιστάμενα υπόλοιπα δανείων, η άνοδος των μέσων επιτοκίων ήταν σχετικά μικρή: περίπου +1 μονάδα βάσης για μη ενεργοβόρες επιχειρήσεις και +6 μονάδες βάσης για ενεργοβόρες. Στα νέα δάνεια, όμως, η αύξηση ήταν πολύ πιο αισθητή: περίπου +73 μονάδες βάσης για μη ενεργοβόρες και +65 μονάδες βάσης για ενεργοβόρες επιχειρήσεις.

Το ακόμα πιο ουσιαστικό είναι τι συμβαίνει όταν «καθαρίσεις» την επίδραση των γενικών επιτοκίων αγοράς: εμφανίζονται ενδείξεις ότι οι τράπεζες απορρόφησαν μέρος της αύξησης των επιτοκίων αναφοράς αντί να την περάσουν πλήρως στους πελάτες – ένα είδος “spread squeeze”. Αυτό δείχνει την πίεση που δέχεται το τραπεζικό μοντέλο όταν ταυτόχρονα αυξάνεται ο κίνδυνος και σφίγγει η νομισματική πολιτική.

Στις ενεργοβόρες επιχειρήσεις, η διαφοροποίηση ανά ποιότητα είναι σαφής: οι πιο ευάλωτες πλήρωσαν ακριβότερα. Η αύξηση στα επιτόκια νέων δανείων ήταν περίπου +85 μονάδες βάσης για τις ευάλωτες ενεργοβόρες έναντι περίπου +70 μονάδων βάσης για τις μη ευάλωτες. Ο κίνδυνος τιμολογείται, και μάλιστα επιλεκτικά.

Ρευστότητα και χρηματοδότηση τραπεζών: η «ξένη» χρηματοδότηση στερεύει πρώτη

Ένα σοκ αβεβαιότητας δεν χτυπά μόνο την πλευρά του ενεργητικού (δάνεια), αλλά και την πλευρά των υποχρεώσεων (funding). Τα στοιχεία δείχνουν ότι η χονδρική χρηματοδότηση μειώνεται όταν αυξάνεται η εμπορική αβεβαιότητα και ο γεωπολιτικός κίνδυνος, με ιδιαίτερη ευαισθησία στη χρηματοδότηση σε ξένο νόμισμα.

Ενδεικτικά, ένα σοκ εμπορικής αβεβαιότητας συνδέθηκε με σημαντική μείωση – της τάξης των 5 ποσοστιαίων μονάδων – στην έκδοση χονδρικής χρηματοδότησης σε δολάρια και άλλα ξένα νομίσματα, ενώ η επίδραση στο ευρώ δεν εμφανίζεται αντίστοιχα ισχυρή. Επιπλέον, η «ξένη» χρηματοδότηση αντιδρά πιο άμεσα (εντός 0–2 τριμήνων), ενώ η χρηματοδότηση σε ευρώ εμφανίζει πιο αργή κορύφωση επίδρασης (περίπου 4–8 τρίμηνα). Σε κρίση εμπιστοσύνης, το πρώτο που τιμωρείται είναι το νόμισμα και το ρίσκο που θεωρείται πιο «μακρινό».

Το νέο home bias: λιγότερη διασπορά, περισσότερη εσωστρέφεια

Η γεωπολιτική αβεβαιότητα αναδιατάσσει και τα χαρτοφυλάκια. Μετά την πλήρους κλίμακας εισβολή, καταγράφεται ευρεία μείωση κατοχών τίτλων: οι εγχώριες κατοχές μειώθηκαν περίπου κατά 6,8%, οι ενδο-ευρωζωνικές (intra-euro area) κατά 13,3% και οι κατοχές προς «υπόλοιπο κόσμο» κατά 16,7%. Αυτό δεν είναι απλή μείωση ρίσκου. Είναι υποχώρηση της διασυνοριακής επενδυτικής δραστηριότητας και άρα πλήγμα στη χρηματοπιστωτική ολοκλήρωση.

Σε πιο «καθαρό» τεστ home bias, οι μη εγχώριοι επενδυτές μείωσαν το μερίδιό τους κατά 3,3 ποσοστιαίες μονάδες περισσότερο από τους εγχώριους. Η κίνηση οδηγήθηκε κυρίως από ομόλογα: οι μειώσεις ήταν κατά 7,4 ποσοστιαίες μονάδες μεγαλύτερες για τους μη εγχώριους, ενώ στις μετοχές η διαφορά ήταν περίπου 2,5 ποσοστιαίες μονάδες. Όταν ο φόβος ανεβαίνει, η αγορά «γυρίζει σπίτι» – αλλά αυτό μειώνει τη διαμοίραση κινδύνου εντός της ευρωζώνης.

Τι σημαίνει αυτό πολιτικά και εποπτικά: δεν αρκεί η αντίδραση, χρειάζεται προετοιμασία

Το τελικό συμπέρασμα δεν είναι ότι η Ευρώπη οδηγείται αναγκαστικά σε κρίση. Είναι ότι ο χάρτης κινδύνου έχει αλλάξει, και όποιος συνεχίζει να δουλεύει με τα εργαλεία του χθες, θα αιφνιδιαστεί αύριο.

Πρώτον, η γεωπολιτική πρέπει να ενσωματωθεί δομικά στην εποπτεία και στα stress tests, όχι ως ειδικό σενάριο, αλλά ως μόνιμη παράμετρος που επηρεάζει tail risks, ρευστότητα, funding και συμπεριφορά πίστωσης.

Δεύτερον, η ανθεκτικότητα των τραπεζών και ο δημοσιονομικός χώρος δεν είναι «λογιστικά μεγέθη». Είναι μηχανισμοί άμυνας. Τα κεφάλαια μειώνουν την ένταση της μετάδοσης, το χρέος την ενισχύει.

Τρίτον, ο χρηματοπιστωτικός κατακερματισμός είναι ο πιο ύπουλος κίνδυνος: δεν φαίνεται σαν κατάρρευση, αλλά σαν αργή διάβρωση της ολοκλήρωσης. Και όταν η ολοκλήρωση υποχωρεί, η κοινή πολιτική γίνεται λιγότερο αποτελεσματική και οι αποκλίσεις πιο επίμονες.

Επίλογος: ο κίνδυνος δεν είναι το γεγονός, είναι η αλυσιδωτή αντίδραση

Στο τέλος της ημέρας, η γεωπολιτική δεν σκοτώνει τις οικονομίες επειδή «συμβαίνει». Τις σκοτώνει όταν μετατρέπεται σε αλυσιδωτή αντίδραση: αβεβαιότητα → ασφάλιστρο κινδύνου → tighter χρηματοδότηση → λιγότερη πίστωση → χαμένες επενδύσεις → χαμένη ανάπτυξη → μεγαλύτερη ευθραυστότητα στο επόμενο σοκ.

Η Ευρώπη έχει επιλογή: είτε να αντιμετωπίσει τη γεωπολιτική ως νέο μόνιμο επιτόκιο του συστήματος και να χτίσει ανθεκτικότητα πριν την επόμενη ανατροπή, είτε να συνεχίσει να μετρά τον κίνδυνο μόνο όταν γίνει πρωτοσέλιδο. Και τότε, όπως πάντα, θα είναι ήδη αργά.