Η άτοκη ρευστότητα-ρεκόρ τροφοδοτεί τα καθαρά έσοδα από τόκους σε μια στιγμή που η ΕΚΤ επιστρέφει στις αυξήσεις. Το ίδιο όμως «καύσιμο» — η χαμηλότερη μετακύλιση επιτοκίων στην Ευρωζώνη — βρίσκεται πλέον στο στόχαστρο της Επιτροπής Ανταγωνισμού, ενώ οι ίδιες οι τράπεζες το διαβρώνουν με τη στροφή στα αμοιβαία κεφάλαια.

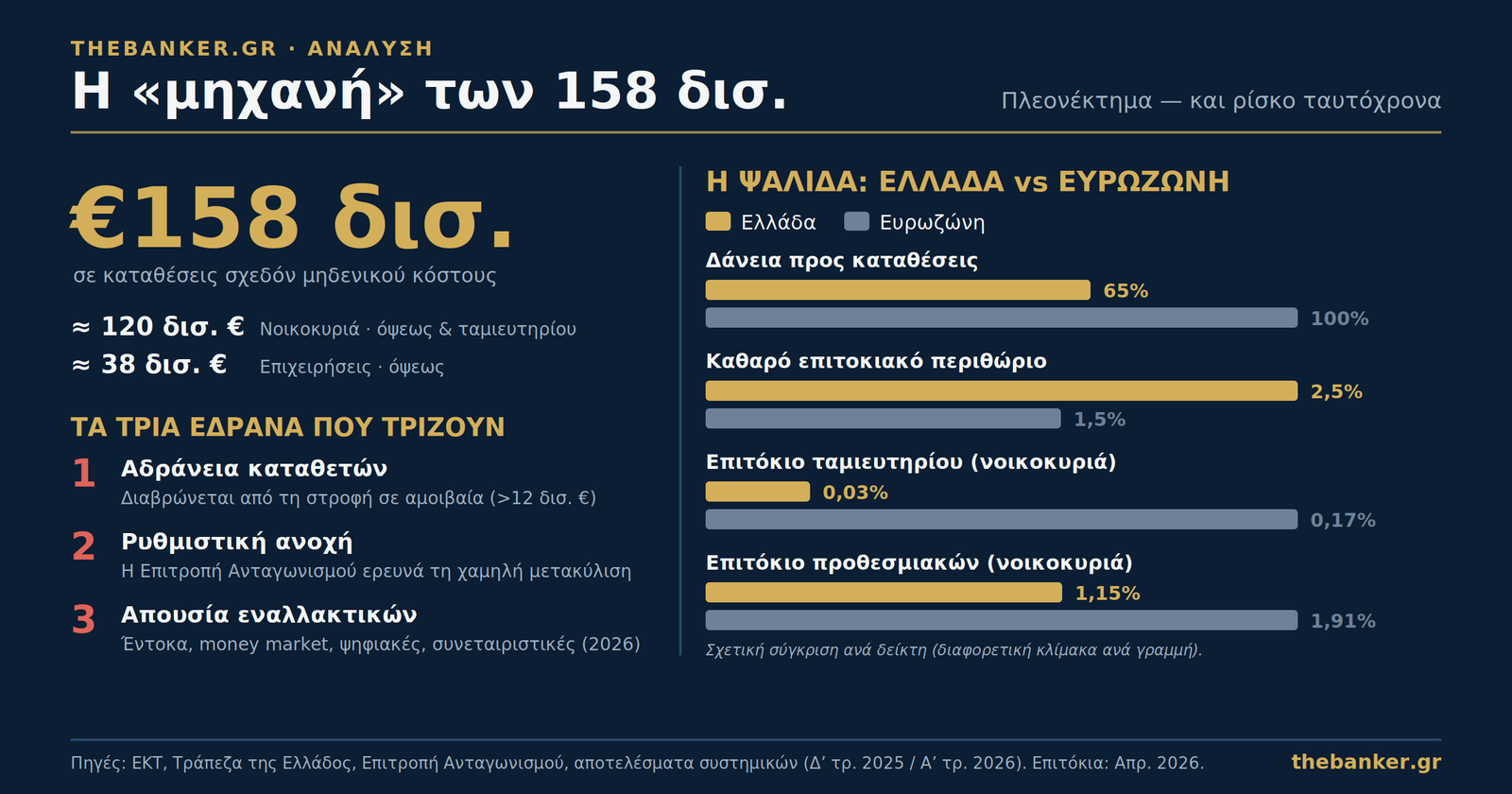

Οι τέσσερις συστημικές τράπεζες εισέρχονται στο δεύτερο εξάμηνο του 2026 με ένα διαρθρωτικό προβάδισμα που σπανίζει στην Ευρωζώνη: ένα τεράστιο απόθεμα καταθέσεων σχεδόν μηδενικού κόστους. Σύμφωνα με τα στοιχεία της Τράπεζας της Ελλάδος, οι καταθέσεις των νοικοκυριών ανήλθαν τον Απρίλιο του 2026 στα 152,23 δισ. ευρώ, το υψηλότερο επίπεδο από το τέλος του 2011. Από αυτές, περίπου 120 δισ. ευρώ βρίσκονται σε λογαριασμούς ταμιευτηρίου και πρώτης ζήτησης με μηδενικές ή εξαιρετικά χαμηλές αποδόσεις, ενώ από τα περίπου 50 δισ. ευρώ καταθέσεων των επιχειρήσεων, περίπου τα 38 δισ. ευρώ βρίσκονται σε λογαριασμούς όψεως. Συνολικά, πάνω από 158 δισ. ευρώ παραμένουν σε προϊόντα σχεδόν μηδενικού κόστους.

Το αφήγημα που κυριαρχεί είναι γνωστό: ρεκόρ καταθέσεων, φθηνό χρήμα, ισχυρή πιστωτική επέκταση, ανθεκτικά περιθώρια. Αυτό που το εν λόγω αφήγημα παραλείπει είναι ότι η ίδια «μηχανή» στηρίζεται σε τρία έδρανα που τρίζουν ταυτόχρονα — και ότι η στιγμή της μέγιστης ισχύος της είναι ακριβώς η στιγμή της μέγιστης έκθεσής της.

Ένα προβάδισμα που μετριέται σε ψαλίδα, όχι σε αριστεία

Το μέγεθος του πλεονεκτήματος δεν αμφισβητείται. Ο δείκτης δανείων προς καταθέσεις του κλάδου κινείται κοντά στο 65%, όταν ο ευρωπαϊκός μέσος όρος προσεγγίζει το 100% — δηλαδή οι ελληνικές τράπεζες διαθέτουν σημαντικά περισσότερες καταθέσεις από όσες χρειάζονται για να χρηματοδοτήσουν το υφιστάμενο χαρτοφυλάκιο. Το καθαρό επιτοκιακό περιθώριο κινείται κοντά στο 2,5%, σχεδόν διπλάσιο από τον ευρωπαϊκό μέσο όρο του ~1,5%.

Σε επίπεδο τράπεζας, τα στοιχεία είναι ακόμη πιο εύγλωττα. Στην Εθνική, οι καταθέσεις όψεως και ταμιευτηρίου αντιστοιχούν στο 81% της καταθετικής βάσης, με το κόστος καταθέσεων κάτω από 30 μ.β. και το συνολικό κόστος χρηματοδότησης γύρω στις 60 μ.β. — από τα χαμηλότερα της ευρωπαϊκής αγοράς. Στην Alpha Bank, το κόστος των καταθέσεων πρώτης ζήτησης διαμορφώνεται μόλις στο 0,08%, με το συνολικό κόστος καταθέσεων (συμπεριλαμβανομένων των αντισταθμίσεων) στο 0,29% και τον συνολικό δείκτη μετακύλισης (deposit beta) στο 14%.

Η κρίσιμη όμως ανάγνωση είναι ότι αυτό το περιθώριο δεν είναι προϊόν λειτουργικής υπεροχής αλλά μιας ψαλίδας. Πρόκειται για τη διαφορά ανάμεσα σε αυτό που εισπράττουν οι τράπεζες — το οποίο τώρα ενισχύεται από την ΕΚΤ — και σε αυτό που πληρώνουν στους αποταμιευτές, που είναι το χαμηλότερο στην Ευρωζώνη. Με βάση τα στοιχεία της ΕΚΤ για τον Απρίλιο του 2026, η απόδοση των καταθέσεων ταμιευτηρίου στην Ελλάδα φτάνει μόλις το 0,03% έναντι μέσου όρου 0,17% στην Ευρωζώνη, ενώ στις προθεσμιακές νοικοκυριών η Ελλάδα καταγράφει το απόλυτο αρνητικό ρεκόρ με 1,15%, όταν ο μέσος όρος βρίσκεται στο 1,91% και χώρες όπως η Ολλανδία και η Φινλανδία προσφέρουν πάνω από 2,40%.

| Δείκτης (Απρ. 2026) | Ελλάδα | Ευρωζώνη |

|---|---|---|

| Δάνεια προς καταθέσεις | ~65% | ~100% |

| Καθαρό επιτοκιακό περιθώριο | ~2,5% | ~1,5% |

| Επιτόκιο ταμιευτηρίου (νοικοκυριά) | 0,03% | 0,17% |

| Επιτόκιο προθεσμιακών (νοικοκυριά) | 1,15% | 1,91% |

Πηγές: ΕΚΤ, Τράπεζα της Ελλάδος, οικονομικές καταστάσεις συστημικών τραπεζών.

Η αύξηση της ΕΚΤ: επιταχυντής που φωτίζει το πρόβλημα

Εδώ εμφανίζεται η πρώτη ένταση. Η ΕΚΤ αποφάσισε στις 11 Ιουνίου αύξηση 25 μ.β., με ισχύ από τις 17 Ιουνίου, ανεβάζοντας το επιτόκιο της διευκόλυνσης αποδοχής καταθέσεων στο 2,25% — την πρώτη αύξηση από το 2023, υπό την πίεση του ενεργειακού κόστους και των γεωπολιτικών κινδύνων στα Στενά του Ορμούζ, με τον πληθωρισμό να επιταχύνεται στο 3,2% τον Μάιο. Η αγορά τιμολογεί τουλάχιστον μία ακόμη αύξηση έως το τέλος του έτους.

Για τη «μηχανή» των 158 δισ. αυτό είναι, αρχικά, καύσιμο: όσο ανεβαίνουν τα επιτόκια, τόσο αυξάνεται η αξία των καταθέσεων μηδενικού κόστους, καθώς οι τράπεζες επανεπενδύουν με υψηλότερες αποδόσεις πληρώνοντας σχεδόν τίποτα στους καταθέτες. Η πλειονότητα των επιχειρηματικών και στεγαστικών δανείων παραμένει συνδεδεμένη με δείκτες Euribor, οπότε το επιτοκιακό έσοδο ωφελείται άμεσα.

Το πρόβλημα είναι ότι η ίδια αύξηση διευρύνει ορατά την ψαλίδα ανάμεσα στα επιτόκια της ΕΚΤ και στις αποδόσεις των ελληνικών καταθέσεων — ακριβώς τη στιγμή που η πολιτική και θεσμική ανοχή είναι στο ελάχιστο. Όσο το επιτόκιο πολιτικής ανεβαίνει και η απόδοση του ταμιευτηρίου παραμένει στο 0,03%, το αφήγημα «ισχυρό τραπεζικό σύστημα» μετατρέπεται εύκολα σε αφήγημα «αδικαιολόγητο περιθώριο».

Η Επιτροπή Ανταγωνισμού στο ίδιο σημείο

Και εδώ είναι το δεύτερο έδρανο. Το «καύσιμο» της μηχανής — η χαμηλή μετακύλιση — είναι ήδη αντικείμενο έρευνας. Στην Ενδιάμεση Έκθεση της κλαδικής έρευνας για τις καταθέσεις, που δημοσιεύθηκε στις 18 Δεκεμβρίου 2025, η Επιτροπή Ανταγωνισμού εντοπίζει ως βασικές παραμέτρους την υπερβάλλουσα ρευστότητα των τραπεζών, η οποία αφαιρεί το κίνητρο να ενσωματώνουν πληρέστερα και ταχύτερα τις αυξήσεις των επιτοκίων της ΕΚΤ, καθώς και την αδράνεια των καταναλωτών, η οποία εδραιώνει την ολιγοπωλιακή δομή της αγοράς. Με άλλα λόγια, ο ρυθμιστής περιγράφει ως «στρέβλωση» ακριβώς τον μηχανισμό που η αγορά προβάλλει ως «ανταγωνιστικό πλεονέκτημα».

Η κοινωνική διάσταση δεν είναι αμελητέα. Σύμφωνα με στοιχεία του ΤΕΚΕ, το 70,9% των καταθετών διατηρεί υπόλοιπα έως 1.000 ευρώ και μόλις το 0,8% άνω των 100.000 ευρώ — δηλαδή η μηχανή τροφοδοτείται από μια εξαιρετικά κατακερματισμένη βάση μικροαποταμιευτών, που είναι η πλέον ανελαστική αλλά και η πλέον εκτεθειμένη σε μια συζήτηση περί δικαιοσύνης.

Οι τράπεζες διαβρώνουν τη δική τους μηχανή

Το τρίτο και ίσως πιο υποτιμημένο έδρανο είναι εσωτερικό. Οι ίδιες τράπεζες που επικαλούνται 158 δισ. «κολλημένης» άτοκης ρευστότητας στρέφουν ενεργά τους πελάτες τους στα αμοιβαία κεφάλαια και στη διαχείριση περιουσίας. Κατά την τριετία 2023-2025 οι εισροές σε αμοιβαία κεφάλαια χαμηλού κινδύνου ξεπέρασαν τα 12 δισ. ευρώ — κεφάλαια που υπό άλλες συνθήκες θα κατευθύνονταν σε προθεσμιακές, αυξάνοντας το κόστος χρηματοδότησης. Στην Alpha Bank τα υπό διαχείριση στοιχεία (AUMs) αυξήθηκαν κατά 37,6% σε ετήσια βάση, ενώ στην Εθνική τα FuM Λιανικής ενισχύθηκαν κατά 35%.

Πρόκειται για συνειδητή ανταλλαγή: έσοδα από προμήθειες έναντι κόστους χρηματοδότησης. Όμως κάθε ευρώ που μετακινείται από έναν λογαριασμό όψεως σε ένα αμοιβαίο που αποφέρει προμήθεια είναι ένα ευρώ που εγκαταλείπει τη «μηχανή» του επιτοκιακού εσόδου. Η στρατηγική των μη επιτοκιακών εσόδων και η στρατηγική της άτοκης ρευστότητας βρίσκονται σε λανθάνουσα αντίθεση — και η δεύτερη λιώνει αργά για να τραφεί η πρώτη.

Σε αυτό προστίθεται ότι μέρος της αξίας έχει ήδη προεξοφληθεί. Οι τράπεζες έχουν αντισταθμίσει τη διάρκεια των μη ληγουσών καταθέσεων (στην Alpha Bank, αντισταθμίσεις επιτοκιακού κινδύνου ύψους 8 δισ. ευρώ). Οι αντισταθμίσεις αυτές προστατεύουν από μειώσεις επιτοκίων αλλά περιορίζουν και το όφελος από τις αυξήσεις που τρέχουν τώρα — επομένως το οριακό έσοδο από το νέο 2,25% είναι μικρότερο από όσο υποδηλώνει η μικτή ψαλίδα.

Το συμπέρασμα: η «κολλητικότητα» είναι υπόθεση, όχι νόμος

Το ζητούμενο δεν είναι αν η μηχανή δουλεύει σήμερα· δουλεύει, και μάλιστα εντυπωσιακά. Είναι αν τα τρία έδρανα στα οποία στηρίζεται — η αδράνεια των καταθετών, η ρυθμιστική ανοχή και η απουσία αξιόπιστων εναλλακτικών — αντέξουν ταυτόχρονα όσο τα επιτόκια ανεβαίνουν. Η διάρκεια των καταθέσεων όψεως είναι μια συμπεριφορική παραδοχή ενσωματωμένη στα εποπτικά μοντέλα, και δεν έχει δοκιμαστεί ποτέ σε μια ελληνική αγορά όπου συνυπάρχουν υψηλά επιτόκια και πραγματικές εναλλακτικές — έντοκα γραμμάτια λιανικής, αμοιβαία χρηματαγοράς, ψηφιακές τράπεζες, ενώ εντός του 2026 αίρονται οι γεωγραφικοί περιορισμοί των συνεταιριστικών.

Το πραγματικό παράδοξο, λοιπόν, δεν είναι ότι η άτοκη ρευστότητα τροφοδοτεί την κερδοφορία. Είναι ότι η αναβάθμιση της κερδοφορίας τροφοδοτείται από την ίδια δυσλειτουργία της καταθετικής αγοράς που βρίσκεται πλέον στο μικροσκόπιο του ρυθμιστή — και ότι οι τράπεζες, κυνηγώντας τις προμήθειες, διαβρώνουν με τα ίδια τους τα χέρια το πλεονέκτημα που υμνούν.