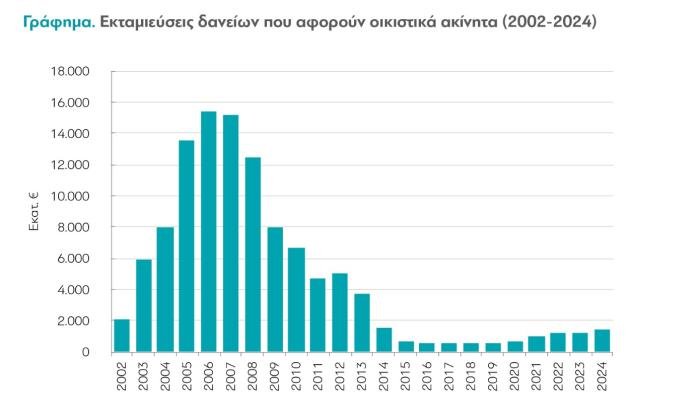

Μετά από 15 χρόνια αρνητικής πιστωτικής επέκτασης, η στεγαστική πίστη στην Ελλάδα επέστρεψε σε θετικό πρόσημο τον Νοέμβριο του 2025, με τη δωδεκάμηνη μεταβολή να ανέρχεται στο 0,4%. Είναι ορόσημο που κλείνει μια από τις πιο σκοτεινές σελίδες της δεκαπενταετούς κρίσης. Όμως πίσω από τους ενθουσιώδεις τίτλους κρύβεται ένα κρίσιμο ερώτημα: το νέο κύμα στεγαστικών δανείων θα είναι υγιές, βασισμένο σε καλύτερα κριτήρια και σωστή τιμολόγηση κινδύνου, ή θα αποτελέσει τον σπόρο για μια νέα στρέβλωση στην αγορά κατοικίας;

Η απάντηση εξαρτάται από το πώς θα ισορροπήσουν οι τράπεζες μεταξύ της επιθυμίας για ανάπτυξη χαρτοφυλακίου και της εποπτικής πειθαρχίας που τους επιβλήθηκε μετά το μάθημα των κόκκινων δανείων.

Το ορόσημο και η αλλαγή πορείας

Τα νούμερα είναι εντυπωσιακά. Το 2025 η μεταβολή στη στεγαστική πίστη ήταν από -734 εκατ. ευρώ το 2024 σε +177 εκατ. ευρώ, μεταβολή 911 εκατ. ευρώ. Οι νέες εκταμιεύσεις αναμένεται να ξεπεράσουν τα 2 δισ. ευρώ, καταγράφοντας άνοδο άνω του 20-25% σε σχέση με το προηγούμενο έτος.

Παράλληλα, το μέσο επιτόκιο στεγαστικών δανείων στην Ελλάδα υποχώρησε στο 3,04% τον Νοέμβριο 2025, φέρνοντας τη χώρα για πρώτη φορά στην πεντάδα των φθηνότερων χωρών της ευρωζώνης. Η πτώση επιτοκίων από το 4,04% του Οκτωβρίου 2023 – αμέσως μετά την τελευταία αύξηση της ΕΚΤ – κατά μία ποσοστιαία μονάδα, έχει κάνει τα στεγαστικά σημαντικά πιο προσιτά.

Αυτή η επιστροφή συμβαίνει σε μια αγορά ακινήτων που παρουσιάζει μέση άνοδος τιμών 10% το 2025, με την Τράπεζα της Ελλάδος να προειδοποιεί για αυξανόμενες πιέσεις στη στεγαστική προσιτότητα. Τα ελληνικά νοικοκυριά διαθέτουν ήδη το 36% του εισοδήματός τους για στέγαση, διπλάσια από τον μέσο όρο της ΕΕ.

Το “Σπίτι μου 2” ως καταλύτης

Το πρόγραμμα “Σπίτι μου 2” έπαιξε καθοριστικό ρόλο στην αναστροφή της τάσης. Με προϋπολογισμό 2 δισ. ευρώ – 1 δισ. από το Ταμείο Ανάκαμψης με μηδενικό επιτόκιο και 1 δισ. από τις τράπεζες – στοχεύει να χρηματοδοτήσει 20.000 δικαιούχους για αγορά πρώτης κατοικίας.

Η διεύρυνση των εισοδηματικών κριτηρίων που έγινε τον Νοέμβριο του 2025 αύξησε σημαντικά τον αριθμό των δυνητικών δικαιούχων. Τα νέα όρια διαμορφώθηκαν σε 25.000 ευρώ για άγαμους (από 20.000 ευρώ), 35.000 ευρώ συν 5.000 ευρώ ανά παιδί για έγγαμους (από 28.000 ευρώ συν 4.000 ευρώ), και 39.000 ευρώ για μονογονεϊκές οικογένειες (από 31.000 ευρώ).

Μέχρι τα μέσα Νοεμβρίου 2025, είχε καλυφθεί το 65,49% του προϋπολογισμού με περισσότερους από 11.000 πολίτες να έχουν υπαχθεί για δάνεια αξίας 1,3 δισ. ευρώ. Η παράταση της προθεσμίας υποβολής μέχρι τις 31 Μαΐου 2026 αναμένεται να οδηγήσει στην πλήρη απορρόφηση του προγράμματος.

Το πρόγραμμα όμως αντιμετωπίζει και προβλήματα. Η έλλειψη κατάλληλων κατοικιών για την κάλυψη της ζήτησης είναι το σημαντικότερο. Τα ακίνητα πρέπει να έχουν κατασκευαστεί έως το 2007, να μην υπερβαίνουν τα 150 τετραγωνικά μέτρα και να έχουν αξία συμβολαίου έως 250.000 ευρώ. Σε μια αγορά όπου οι τιμές ανεβαίνουν σταθερά και η προσφορά νέων κατοικιών είναι περιορισμένη, η εύρεση κατάλληλων ακινήτων γίνεται όλο και πιο δύσκολη.

Το “race to yes”: προεγκρίσεις και ψηφιοποίηση

Οι τράπεζες, έχοντας μεγάλη ρευστότητα και επιθυμώντας να επεκτείνουν το δανειακό τους χαρτοφυλάκιο, έχουν εισέλθει σε ένα νέο παιχνίδι ανταγωνισμού. Οι προεγκρίσεις εντός 48 ωρών έχουν γίνει το νέο standard στον κλάδο. Εθνική Τράπεζα, Eurobank, Alpha Bank προσφέρουν πλέον οικονομική προέγκριση μέσα σε δύο εργάσιμες ημέρες από την υποβολή πλήρων δικαιολογητικών.

Η ψηφιοποίηση των διαδικασιών έχει επιταχυνθεί δραματικά. Πλατφόρμες όπως το e-stegastiko επιτρέπουν σε υποψήφιους δανειολήπτες να υποβάλουν αίτηση σε πολλές τράπεζες ταυτόχρονα με ένα κλικ, αντικαθιστώντας τις εκτιμώμενες 12-15 επισκέψεις σε φυσικά καταστήματα που απαιτούνταν παλιότερα.

Η επιτάχυνση αυτή όμως εγείρει ερωτήματα. Μειώνει το ρίσκο ή απλώς πιέζει τις διαδικασίες; Το ποσοστό εγκρίσεων για νέες αιτήσεις έχει φτάσει το 68% – ένα υψηλό νούμερο που θα μπορούσε να σημαίνει είτε καλύτερη αξιολόγηση είτε χαλάρωση κριτηρίων.

Οι τράπεζες εξακολουθούν να τηρούν τους βασικούς κανόνες: χρηματοδότηση έως 80% της εμπορικής αξίας (LTV), μηνιαία δόση που δεν ξεπερνά το 30-35% του καθαρού μηνιαίου εισοδήματος (DTI). Το μέσο νέο στεγαστικό ανέρχεται σε περίπου 120.000 ευρώ, με τον μέσο δανειολήπτη να είναι μεταξύ 35-50 ετών και να αναζητά α’ κατοικία 80-120 τετραγωνικών μέτρων.

Η ισορροπία κινδύνου και ανάπτυξης

Η κρίσιμη πρόκληση είναι πώς θα ισορροπήσουν οι τράπεζες μεταξύ της ανάπτυξης χαρτοφυλακίου και της εποπτικής πειθαρχίας. Μετά από χρόνια καθαρισμού ισολογισμών από NPLs – τα “κόκκινα” δάνεια έφτασαν τα 87,4 δισ. ευρώ που διαχειρίζονται servicers, με πάνω από 30 δισ. να αφορούν δάνεια φυσικών προσώπων – κανείς δεν θέλει επανάληψη.

Οι ελληνικές τράπεζες παρουσιάζουν σήμερα καλύτερες επιδόσεις από τον ευρωπαϊκό μέσο όρο. Τα δάνεια Σταδίου 2 (υπό παρακολούθηση) μειώθηκαν κατά 12,5% και αντιπροσωπεύουν το 7,4% του δανειακού χαρτοφυλακίου, έναντι 15,9% στη Γερμανία. Ωστόσο, η αρνητική πιστωτική επέκταση στα νοικοκυριά ήταν μέχρι πρότινος πραγματικότητα.

Η Τράπεζα της Ελλάδος και ο Ενιαίος Εποπτικός Μηχανισμός παρακολουθούν στενά. Οι κατευθυντήριες γραμμές για τα μη εξυπηρετούμενα δάνεια παραμένουν αυστηρές. Η έμφαση δίνεται στην ποιότητα κεφαλαίων, τη διαχείριση κινδύνων, την κανονιστική συμμόρφωση.

Υπάρχει όμως και η πίεση για πιστωτική επέκταση. Οι τράπεζες έχουν θέσει στόχους 8-10 δισ. ευρώ για το 2025. Το μεγαλύτερο μέρος θα πάει σε επιχειρηματικές χρηματοδοτήσεις, αλλά υπάρχει χώρος και για σημαντική άνοδο στα στεγαστικά και καταναλωτικά.

Η παγίδα της στρέβλωσης

Το μεγάλο ερώτημα είναι αν το νέο κύμα στεγαστικών θα τροφοδοτήσει περαιτέρω την άνοδο των τιμών ακινήτων. Με την προσφορά να υστερεί της ζήτησης, με το πρόγραμμα “Σπίτι μου 2” να δημιουργεί επιπλέον αγοραστική δύναμη, και με την απόφαση του ΣτΕ για τον Νέο Οικοδομικό Κανονισμό να περιορίζει τις νέες κατασκευές, οι συνθήκες είναι ώριμες για νέες αυξήσεις.

Η Τράπεζα της Ελλάδος προειδοποιεί ότι οι τιμές αναμένεται να συνεχίσουν την ανοδική πορεία, επιβαρύνοντας τη στεγαστική προσιτότητα. Ήδη, η Ελλάδα κατέχει την πρώτη θέση στην ΕΕ στην αδυναμία εμπρόθεσμης εξόφλησης στεγαστικών υποχρεώσεων και στο ποσοστό εισοδήματος που διατίθεται για στέγαση.

Η εμπειρία της προ κρίσης περιόδου δείχνει ότι όταν η πιστωτική επέκταση τρέχει ταχύτερα από την αύξηση εισοδημάτων και την προσφορά κατοικιών, δημιουργούνται φούσκες. Ο συνδυασμός χαμηλών επιτοκίων, κρατικών επιδοτήσεων και τραπεζικού ανταγωνισμού μπορεί να οδηγήσει σε χαλάρωση κριτηρίων και υπερδανεισμό νοικοκυριών.

Το δίλημμα της εποχής

Η επιστροφή των στεγαστικών είναι αδιαμφισβήτητα θετική εξέλιξη. Σηματοδοτεί την ομαλοποίηση του τραπεζικού συστήματος, την αποκατάσταση εμπιστοσύνης, τη δυνατότητα νέων ανθρώπων να αποκτήσουν σπίτι.

Το κρίσιμο είναι να μην επαναληφθούν τα λάθη του παρελθόντος. Τα “πράσινα” στεγαστικά που δημιουργούνται σήμερα πρέπει να παραμείνουν πράσινα αύριο. Αυτό απαιτεί πειθαρχία στα κριτήρια, ρεαλιστική αξιολόγηση ικανότητας αποπληρωμής, σωστή τιμολόγηση κινδύνου.

Απαιτεί επίσης πολιτικές που αντιμετωπίζουν το δομικό πρόβλημα: την έλλειψη προσφοράς κατοικιών. Χωρίς αύξηση του κτιριακού αποθέματος, η πιστωτική επέκταση θα μεταφραστεί απλώς σε υψηλότερες τιμές, όχι σε περισσότερες στέγες.

Η επιστροφή των στεγαστικών είναι ευκαιρία. Αλλά η ευκαιρία συνοδεύεται από κίνδυνο. Το ποια όψη θα επικρατήσει εξαρτάται από τις επιλογές που γίνονται σήμερα – από τράπεζες, εποπτικές αρχές και πολιτική ηγεσία. Το στοίχημα δεν είναι μόνο η ανάπτυξη του δανειακού χαρτοφυλακίου. Είναι η δημιουργία υγιούς και βιώσιμου στεγαστικού οικοσυστήματος.