Τι προτείνει η Επ. Ανταγωνισμού για τη βελτίωση της λειτουργίας της αγοράς τραπεζικών καταθέσεων: ενίσχυση ανταγωνισμού, κρατικούς λογαριασμούς, νέα καταθετικά προϊόντα και διευκόλυνση κινητικότητας καταθετών.

Ενίσχυση του ανταγωνισμού μέσω εισόδου νέων παιχτών στην τραπεζική αγορά, δημιουργία κρατικών λογαριασμών, προσφορά καταθετικών προϊόντων με γνήσια αποταμιευτικά χαρακτηριστικά και ενίσχυση της κινητικότητας των καταθετών μεταξύ τραπεζών προτείνει η Επιτροπή Ανταγωνισμού ως μέτρα για την βελτίωση των επιτοκίων καταθέσεων.

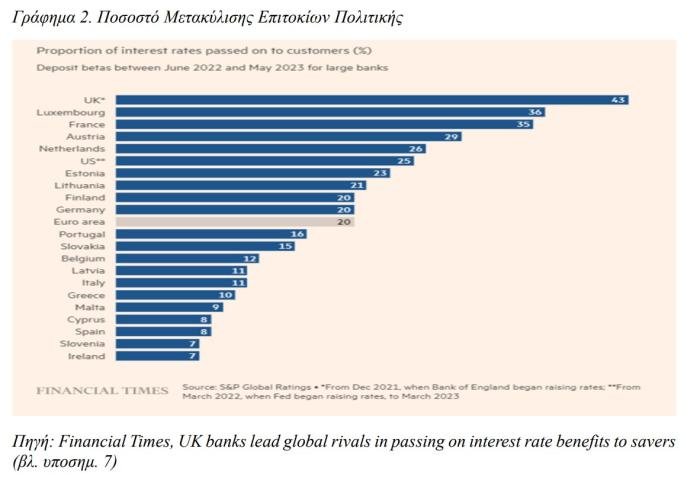

Όπως αποτυπώνεται στην έρευνα της Επιτροπής Ανταγωνισμού, ο κλάδος χαρακτηρίζεται από υψηλή συγκέντρωση και πλεονάζουσα ρευστότητα, με αποτέλεσμα η μετακύλιση της αύξησης των επιτοκίων της ΕΚΤ και ειδικότερα του DFR στα επιτόκια καταθέσεων να είναι περιορισμένη.

Από την άλλη πλευρά βέβαια από την μελέτης της Επιτροπής φαίνεται ότι η περιορισμένη μετακύλιση της αύξησης των επιτοκών δεν αποτελεί ελληνικό φαινόμενο αλλα χαρακτηρίζει όλες τις χώρες του Ευρωπαϊκού νότου κάτι που υποδηλώνει την ύπαρξη βαθύτερων διαρθρωτικών προβλημάτων.

Στην μελέτη, αναφέρεται πως οι ελληνικές συστημικές τράπεζες δεν προχώρησαν σε ουσιώδη ενσωμάτωση των εν λόγω αυξήσεων στα προσφερόμενα επιτόκια σε αποταμιευτικές αλλά κυρίως σε προθεσμιακές καταθέσεις, γεγονός που περιορίζει τον ανταγωνισμό στην αγορά και κατ’ επέκταση δεν επιτρέπει την προσφορά πιο ελκυστικών επιτοκίων.

Ως αποτέλεσμα, το ενδιαφέρον των πολιτών για προθεσμιακά προϊόντα παραμένει ιδιαίτερα χαμηλό, με μόλις έναν στους δέκα ιδιώτες να έχει προθεσμιακή κατάθεση την τελευταία πενταετία.

Η εικόνα είναι ακόμη πιο δυσμενής για τις επιχειρήσεις, από τις οποίες μόλις το 6% είχε προθεσμιακή κατάθεση το διάστημα 2019-2024, και αυτό γιατί προτεραιότητα έχουν την ανάγκη για ρευστότητα και ευελιξία

Το πολύ χαμηλό επιτόκιο, σε συνδυασμό με την αδυναμία των Ελλήνων να συγκεντρώσουν μεγάλα ποσά στους λογαριασμούς τους, τους αποτρέπει από το να «κλειδώσουν» τις οικονομίες τους σε ένα προθεσμιακό προϊόν που εν τέλει θα τους αποφέρει ελάχιστα έσοδα.

Απάντηση σε αυτό το πρόβλημα μπορεί να δώσει η ενίσχυση του ανταγωνισμού, μέσω της εισόδου νέων παικτών, προκειμένου να πιέσουν για καλύτερα επιτόκια προς όφελος των καταθετών.

Άλλωστε, ακόμη και ο διοικητής της Τράπεζας της Ελλάδος, Γιάννης Στουρνάρας, υποστηρίζει την διαφοροποίηση των δραστηριοτήτων που επιτυγχάνεται μέσω της αύξησης του αριθμού των ελληνικών τραπεζών.

Σχετικές κινήσεις αναμένονται από την Credia Bank, η οποία πρόσφατα αναδείχθηκε σε πέμπτο πόλο του ελληνικού τραπεζικού συστήματος, καθώς και οι συνεταιριστικές τράπεζες, οι οποίες επιδιώκουν την επέκταση των δραστηριοτήτων τους, έχοντας καταθέσει στην ΤτΕ αιτήσεις για χορήγηση άδειας πανελλήνιας λειτουργίας.

Ακόμη, σχήματα όπως η Viva Bank και η Aegean Baltic σχεδιάζουν την είσοδό τους στην επιχειρηματική πίστη, ενώ η Revolut, η οποία «κοιτάει» τη δημιουργία ελληνικού IBAN, θα μπορούσε να αποτελέσει ένα ακόμη εργαλείο «πίεσης» των τεσσάρων συστημικών.

Μία άλλη εναλλακτική για την άσκηση πιέσεων για την αύξηση των επιτοκίων είναι η δημιουργία κρατικών αποταμιευτικών λογαριασμών τύπου Livret A/LEP (γαλλικό μοντέλο), με κρατικά καθοριζόμενο επιτόκιο, κατόπιν πρότασης της Κεντρικής Τράπεζας προς το Υπουργείο Οικονομικών.

Σύμφωνα με την έκθεση, αυτοί οι λογαριασμοί μπορούν να λειτουργήσουν ως συμπληρωματικό εργαλείο χρηματοδότησης του κρατικού προϋπολογισμού και ενίσχυσης αποδόσεων για μικροκαταθέτες, δίνοντας τη δυνατότητα ελεύθερης ανάληψης.

Άλλη μία πρόταση της Επιτροπής είναι η ανάπτυξη γνήσιων αποταμιευτικών προϊόντων, όπως οι λογαριασμοί με fidelity premium που εφαρμόζονται στο Βέλγιο και επιβραβεύουν τη διακράτηση κεφαλαίων με προνομιακό επιτόκιο, προσφέροντας ισορροπία μεταξύ απόδοσης και ευελιξίας έναντι της ισχύουσας κατάστασης.

Με τον τρόπο αυτό, το ελληνικό τραπεζικό σύστημα θα μπορούσε να καταστήσει διαθέσιμα στο καταναλωτικό κοινό καταθετικά προϊόντα με γνήσια αποταμιευτικά χαρακτηριστικά, τα οποία θα προσφέρουν υψηλότερα επιτόκια, ενώ παράλληλα θα παρέχουν μεγαλύτερη ευελιξία στον δικαιούχο του λογαριασμού ως προς τη δυνατότητα χρήσης των κεφαλαίων του σε σχέση με τις προθεσμιακές καταθέσεις, οι οποίες επιβάλλουν τη δέσμευση του ποσού για συγκεκριμένο χρονικό διάστημα.

Τέλος, απλοποίηση της διαδικασίας «αλλαγής παρόχου» θα μπορούσε να ενισχύσει την κινητικότητα καταθετών μεταξύ τραπεζών, η οποία με τη σειρά της θα αυξήσει τον ανταγωνισμό και θα ανεβάσει τα επιτόκια.

Η έκθεση αναφέρει πως ο χρόνος που απαιτείται για την διερεύνηση προτάσεων άλλων παρόχων, η πληθώρα της πληροφόρησης που ενδεχομένως δημιουργεί ανασφάλεια ως προς τη δυνατότητα τεκμηριωμένης αξιολόγησης, σε συνδυασμό με διάφορες γραφειοκρατικές και διοικητικές διευθετήσεις, δύνανται να λειτουργούν αποτρεπτικά για την επιλογή άλλου παρόχου.

Η δημιουργία και εφαρμογή ενός συστήματος φορητότητας του αριθμού λογαριασμού σε ευρωπαϊκό επίπεδο θα μπορούσε να καλύψει τις ανάγκες σημαντικού αριθμού καταναλωτών, ιδίως όταν αυτοί δεν έχουν την δυνατότητα άλλων εναλλακτικών ενεργειών.