Το ελληνικό τραπεζικό σύστημα μπαίνει στο 2026 με μια εικόνα που, επιφανειακά, μοιάζει ιδανική: ιστορικά υψηλή κερδοφορία, RoE πάνω από 13%, κεφαλαιακοί δείκτες που παραμένουν σε ασφαλή ζώνη, ποιότητα ενεργητικού που συνεχίζει να βελτιώνεται, και ένα τραπεζικό ταμπλό στο Χρηματιστήριο που επιβεβαιώνει την επιστροφή του κλάδου στην κανονικότητα.

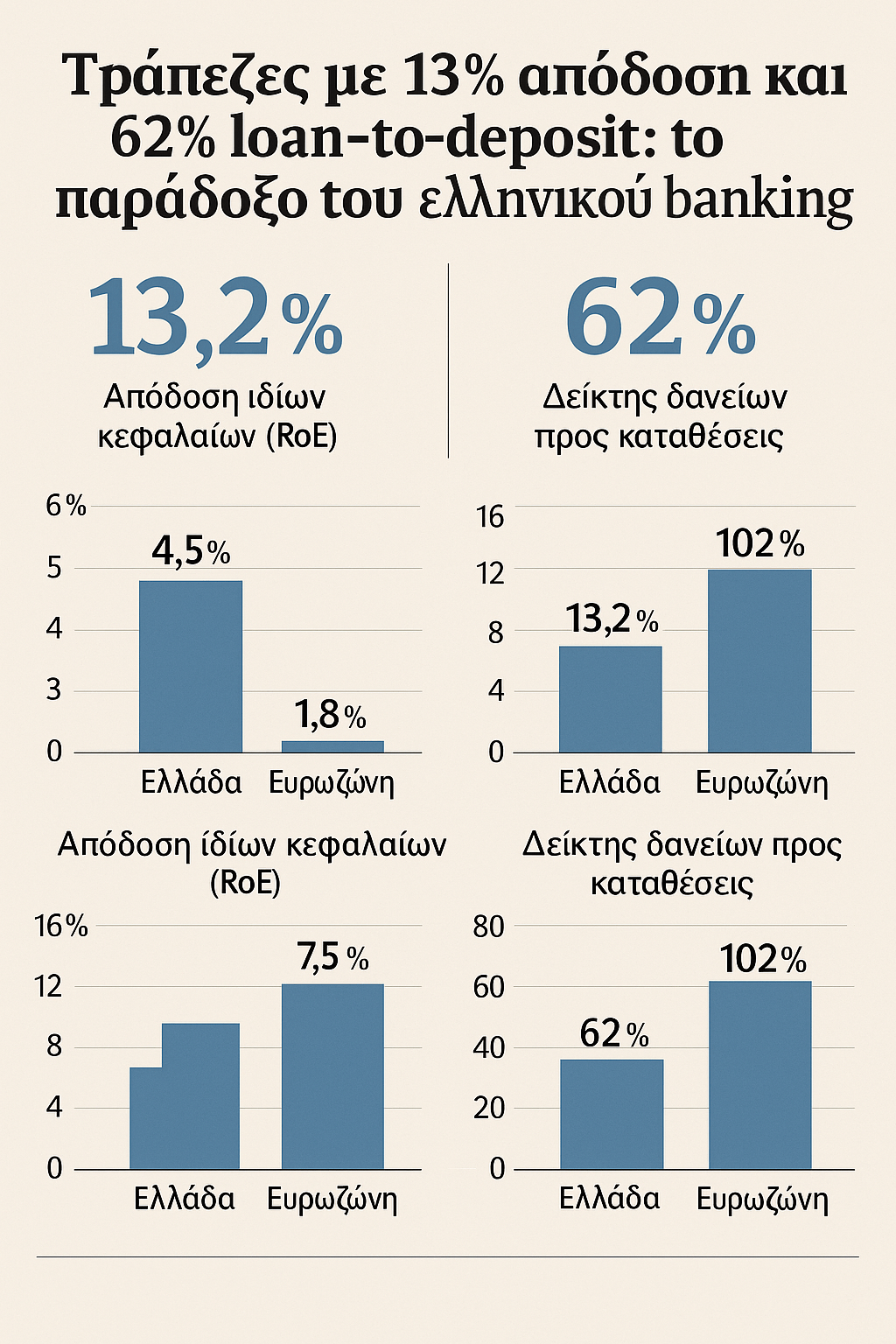

Αυτή όμως είναι μόνο η μία όψη. Δίπλα σε όλα αυτά, υπάρχει μια άλλη, λιγότερο «φωτογενής», αλλά εξαιρετικά κρίσιμη: το ελληνικό banking εξακολουθεί να λειτουργεί με ένα από τα χαμηλότερα loan-to-deposit ratios της Ευρώπης – περίπου 62%, όταν ο μέσος όρος της Ευρωζώνης κινείται γύρω στο 102%. Αυτό το χάσμα δεν είναι μια στατιστική λεπτομέρεια· είναι το κέντρο βάρους του νέου τραπεζικού μοντέλου που διαμορφώνεται.

Και αυτό το μοντέλο, όσο κερδοφόρο κι αν είναι, αποκαλύπτει επίσης τα όριά του: ένα σύστημα που έχει καθαρίσει ισολογισμούς, αλλά παραμένει φειδωλό στο leverage προς την πραγματική οικονομία. Το «ελληνικό παράδοξο» είναι ότι οι τράπεζες εμφανίζουν ισχυρές αποδόσεις, αλλά κρατούν ακόμη το πόδι στο φρένο των χορηγήσεων.

Από την εξυγίανση στη συστολή του ρίσκου

Η εξυγίανση των ισολογισμών ήταν ο μεγάλος στόχος της προηγούμενης δεκαετίας: τιτλοποιήσεις, αναδιαρθρώσεις, πωλήσεις χαρτοφυλακίων, Ηρακλής, αυστηρή εποπτεία, αναβάθμιση risk frameworks. Το αποτέλεσμα είναι ότι σήμερα οι δείκτες NPE έχουν πέσει σε μονοψήφια επίπεδα, κάτι που πριν από λίγα χρόνια φαινόταν άπιαστο.

Αλλά το τίμημα ήταν μια κουλτούρα βαριάς συντηρητικότητας στη χορήγηση νέων δανείων. Οι τράπεζες βγήκαν από μια δεκαετία ζημιών με ένα ισχυρό τραύμα: τον φόβο υπερβολικού ρίσκου. Παρά τα υψηλά διαθέσιμα, οι διοικήσεις κινούνται με μικρό «άνοιγμα» και επιμένουν σε όρους που διασφαλίζουν ότι η ποιότητα του ρίσκου θα παραμείνει στη σημερινή, «καθαρή» κατάσταση.

Αυτός ο συνδυασμός—υψηλή ρευστότητα, καθαροί ισολογισμοί, αλλά συγκρατημένη πιστωτική επέκταση—δημιουργεί μια δομή όπου η απόδοση εντυπωσιάζει, όμως ο ρόλος των τραπεζών ως μοχλός ανάπτυξης δεν λειτουργεί με την ίδια ένταση.

Γιατί το RoE είναι τόσο υψηλό

Η ελληνική τραπεζική κερδοφορία δεν προέρχεται από εκρηκτική αύξηση δανείων. Το απόλυτο «καύσιμο» για τα κέρδη του 2024–2025 ήταν το περιβάλλον υψηλών επιτοκίων. Οι τράπεζες βρέθηκαν με:

- φθηνό funding από καταθέσεις όψεως και ταμιευτηρίου,

- αύξηση αποδόσεων δανείων,

- ένα τεράστιο stock τοποθετημένο σε επιτοκιακά assets με καλή απόδοση,

- χαμηλές προβλέψεις λόγω καθαρών ισολογισμών.

Αυτό το μίγμα έσπρωξε το RoE κοντά στο 13%–14%, επίπεδα πρωτόγνωρα για τα ευρωπαϊκά δεδομένα. Το ερώτημα όμως είναι πόσο διατηρήσιμο είναι, τώρα που το επιτοκιακό περιβάλλον έχει σταθεροποιηθεί και ο κύκλος των μειώσεων βρίσκεται μπροστά.

Το δομικό «κενό» στην πιστωτική επέκταση

Παρά το συνεχές ρεπορτάζ για δυναμική σε επιχειρηματικά δάνεια, πράσινη μετάβαση, RRF και μεγάλες επενδύσεις, η συνολική εικόνα δεν αλλάζει: το loan-to-deposit παραμένει χαμηλό. Η εξήγηση έχει τέσσερις βασικούς παράγοντες:

- Το corporate lending απορροφά το μεγαλύτερο μέρος των διαθέσιμων πόρων.

Μεγάλα ονόματα, ισχυρά business plans, χαμηλότερο ρίσκο. Οι τράπεζες προτιμούν εταιρικά projects με σταθερό cash flow αντί retail δανείων ή ΜμΕ υψηλότερου κινδύνου. - Το retail έχει ποιοτικά προβλήματα.

Η αγορά κατοικίας έχει γίνει ακριβή, οι τιμές έχουν εκτοξευθεί και ο δανεισμός παραμένει μικρός ως ποσοστό του διαθέσιμου εισοδήματος. Στα καταναλωτικά δάνεια το risk appetite είναι πολύ χαμηλό. - Οι εποπτικές απαιτήσεις παραμένουν αυστηρές.

Με τις ευρωπαϊκές αρχές να προειδοποιούν για γεωπολιτικούς κινδύνους, κλιματικούς παράγοντες και χρηματοοικονομικές αστάθειες, οι ελληνικές τράπεζες αποφεύγουν να «ξεχειλώσουν» τους ισολογισμούς. - Το RRF λειτούργησε σαν συμπλήρωμα, όχι σαν επιταχυντής.

Παρά τις μεγάλες προσδοκίες, το RRF δεν έχει δημιουργήσει την εκρηκτική πιστωτική ζήτηση που περίμεναν πολλοί. Είναι εργαλείο, αλλά όχι game-changer.

Η μεγάλη ευρωπαϊκή σύγκριση

Το ενδιαφέρον είναι ότι οι ελληνικές τράπεζες βρίσκονται στην αντίθετη πλευρά από την υπόλοιπη Ευρώπη. Εκεί όπου οι περισσότερες ευρωπαϊκές τράπεζες έχουν RoE κάτω του 10% και προσπαθούν να αυξήσουν αποδόσεις μέσω ενίσχυσης λειτουργικής κερδοφορίας, οι ελληνικές έχουν ήδη solve-το θέμα της κερδοφορίας, αλλά υστερούν στον πυρήνα της τραπεζικής: το δανεισμό.

Αυτό δείχνει ότι το ελληνικό banking βρίσκεται σε ένα μεταβατικό σημείο: ανάμεσα σε δύο εποχές. Από τη μία, η εποχή της εξυγίανσης έχει τελειώσει. Από την άλλη, η εποχή της επιθετικής πιστωτικής επέκτασης δεν έχει ακόμη ξεκινήσει.

Το νέο δίλημμα των διοικήσεων

Το ερώτημα που κυριαρχεί στα κεντρικά γραφεία των τραπεζών είναι απλό και δύσκολο ταυτόχρονα:

πώς θα διατηρηθεί το RoE όταν τα επιτόκια θα έχουν πλήρως «σβήσει»;

Οι επιλογές είναι τρεις:

- Αύξηση χορηγήσεων, άρα άνοδος του loan-to-deposit.

- Πίεση στο κόστος, ψηφιοποίηση, μείωση καταστημάτων και βελτίωση λειτουργικής αποδοτικότητας.

- Diversification σε fee business, δηλαδή επενδυτικά προϊόντα, ασφαλιστικά, wealth management, cross-selling.

Το πιθανότερο είναι ένας συνδυασμός και των τριών, αλλά η κατεύθυνση είναι ξεκάθαρη: οι τράπεζες θα πρέπει επιτέλους να αυξήσουν το καθαρό lending business τους, αν θέλουν να αποφύγουν τη φυσική φθορά των κερδών τους.

Το «φοβικό» banking ως κληρονομιά

Είναι σαφές ότι οι ελληνικές τράπεζες δεν είναι ακόμη έτοιμες για την πλήρη επάνοδο στο προ κρίσης μοντέλο. Το τραύμα του 2010–2020 καθόρισε τις δομές, τη στρατηγική, ακόμη και τη νοοτροπία των διοικήσεων.

Αυτό όμως, όσο κατανοητό κι αν είναι, αποτελεί σήμερα εμπόδιο. Μια οικονομία που τρέχει με επενδύσεις και εισροές κεφαλαίων χρειάζεται ένα τραπεζικό σύστημα πιο ενεργό, πιο επιθετικό, πιο πρόθυμο να επεκταθεί.

Τι σημαίνει αυτό για την αγορά και την οικονομία

Αν το ελληνικό τραπεζικό σύστημα παραμείνει «καθαρό αλλά παθητικό», τότε:

- η πιστωτική επέκταση θα μείνει χαμηλή,

- οι ΜμΕ θα συνεχίσουν να χρηματοδοτούνται κυρίως από ίδια κεφάλαια,

- η στεγαστική αγορά θα παραμείνει εκτός ισορροπίας,

- η ανάπτυξη θα εξαρτάται δυσανάλογα από ξένα funds και το Δημόσιο.

Αν, αντίθετα, οι τράπεζες αποφασίσουν να αυξήσουν σταδιακά το L/D προς τα ευρωπαϊκά επίπεδα, τότε η ελληνική οικονομία μπορεί να δει μια νέα, υγιή φάση πιστωτικής άνθησης, πιο ισορροπημένη και πιο παραγωγική.

Το συμπέρασμα

Το ελληνικό τραπεζικό σύστημα βρίσκεται σήμερα στο καλύτερο σημείο των τελευταίων 15 ετών. Είναι όμως ταυτόχρονα και στο πιο κρίσιμο σταυροδρόμι του. Η υψηλή κερδοφορία και οι καθαροί ισολογισμοί δεν αρκούν για να στηρίξουν την επόμενη δεκαετία.

Το πραγματικό στοίχημα είναι ένα: να μετατραπεί το υψηλό RoE από προϊόν συγκυρίας επιτοκίων σε προϊόν δυναμικής τραπεζικής λειτουργίας.

Και αυτό δεν μπορεί να συμβεί χωρίς ένα τολμηρό, προσεκτικά σχεδιασμένο άνοιγμα στη χορήγηση δανείων.

Το ελληνικό banking έχει επιστρέψει – τώρα πρέπει να αποφασίσει αν θα εξελιχθεί.