- -

Το ενδεχόμενο ενός κύκλου εξαγορών των ελληνικών συστημικών τράπεζων από μεγάλες ευρωπαϊκές τράπεζες επισημαίνει και πάλι η Deutsche Bank, αναφέροντας ωστόσο συγκεκριμένες συναλλαγές που θεωρεί πιθανές, τις ευκαιρίες που δημιουργούνται καθώς τις ενδεχόμενες αρνητικές επιπτώσεις σε κάποιες περιπτώσεις. Η γερμανική τράπεζα δεν αποκλείει ουσιαστικά την πιθανότητα οι τρεις από τις τέσσερις συστημικές ελληνικές τράπεζες (πλην της Alpha Bank στην οποία η UniCredit έχει ήδη μεγάλη συμμετοχή, και περισσότερο οι Eurobank και Πειραιώς από ότι η Εθνική), να γίνουν στόχοι τραπεζών από τη Γαλλία, το Βέλγιο και την Αυστρία και συγκεκριμένα των Erste Bank, KBC BNP Paribas και Credit Agricole.

Πιο αναλυτικά, όπως επισημαίνει η Deutsche Bank, ο ευρωπαϊκός τραπεζικός τομέας έχει βιώσει ένα σημαντικό re-rating τα τελευταία χρόνια, λόγω βελτιωμένων μεγεθών και ενός ευνοϊκού περιβάλλοντος επιτοκίων. Αυτό, με τη σειρά του, έχει τροφοδοτήσει μια επιτάχυνση στις συγχωνεύσεις και εξαγορές. Ενώ ο όγκος των συναλλαγών έχει ανακάμψει, ο αριθμός των συναλλαγών παραμένει χαμηλός σε σύγκριση με τα ιστορικά επίπεδα, υποδεικνύοντας μια τάση προς μεγαλύτερες, πιο στρατηγικές συναλλαγές. Ωστόσο, εξακολουθεί να υπάρχει σημαντικός κατακερματισμός σε ολόκληρη την ευρωπαϊκή αγορά, ενώ τα πολιτικά και κανονιστικά εμπόδια, ιδίως η έλλειψη ενός εναρμονισμένου πλαισίου κεφαλαιαγορών (ιδίως η Τραπεζική Ένωση και, σε μικρότερο βαθμό, η Ένωση Αποταμιεύσεων και Επενδύσεων), συνεχίζουν να εμποδίζουν τις διασυνοριακές ενοποιήσεις και τις εχθρικές εξαγορές.

Παρά ωστόσο τη στρατηγική λογική για την ενοποίηση, η ανάλυση των πρόσφατων συναλλαγών δείχνει ότι οι αγοραστές δεν έχουν επωφεληθεί σταθερά από τη θετική απόδοση της τιμής της μετοχής βραχυπρόθεσμα μετά την ανακοίνωση.

Η Deutsche Bank ανέλυσε 37 πιθανούς “γάμους”-συνδυασμούς τραπεζών της Ευρωζώνης, οι οποίοι κατά μέσο όρο αποφέρουν αύξηση κερδών ανά μετοχή περίπου 3,5% και δημιουργία αξίας (ως ποσοστό της κεφαλαιοποίησης) περίπου 5% έως το τρίτο έτος.

Αξιολογεί αυτούς τους πιθανούς συνδυασμούς συγχωνεύσεων και εξαγορών τραπεζών της Ευρωζώνης σε δύο ομάδες τραπεζών: πιθανούς αγοραστές (κεφαλαιοποίηση αγοράς άνω των 50 δισ. ευρώ) και πιθανούς στόχους (κεφαλαιοποίηση αγοράς κάτω των 50 δισ. ευρώ). Ενώ αυτό το πλαίσιο αποτελεί τη βάση της ανάλυσής της, κάνει έναν περιορισμένο αριθμό εξαιρέσεων για να καταγράψει επιλεγμένες στρατηγικές καταστάσεις που δεν εμπίπτουν σε αυτά τα κριτήρια.

Για τις εξαγορές in-market υποθέτει συνέργειες κόστους 40% του πιθανού στόχου και 20% στην περίπτωση των εξαγορών σε διασυνοριακή αγορά. Χρησιμοποιεί συνέργειες εσόδων 5% του πιθανού στόχου. Υποθέτει την υλοποίηση του 100% αυτών των συνεργειών έως το έτος 3 και επίσης υποθέτει ότι το κόστος ενσωμάτωσης ανέρχεται στο 100% των συνεργειών.

Επεκτείνοντας την ανάλυση από συνδυασμούς σε επίπεδο χώρας σε συγκεκριμένες συναλλαγές μεταξύ τραπεζών, διαπιστώνεται ευρεία διασπορά στα αποτελέσματα, κάτι που ενισχύει το βασικό συμπέρασμα της έκθεσης: δεν είναι όλες οι ευκαιρίες ενοποίησης ίσες, με την εκτιμώμενη αύξηση των κερδών ανά μετοχή να κυμαίνεται από -10% έως +24% και τη δημιουργία αξίας να ποικίλλει σημαντικά ανά δομή συμφωνίας.

Οι πιο ελκυστικοί συνδυασμοί είναι συνήθως εκείνοι όπου ένας μεγάλος, κεφαλαιοποιημένος υποψήφιος αγοραστής στοχεύει σε ένα μικρότερο ίδρυμα με μια ουσιαστική ευκαιρία για εξορθολογισμό του κόστους και περιορισμένη αραίωση (dilution) των μετόχων. Συγκεκριμένα, οι συνδυασμοί που περιλαμβάνουν την ενοποίηση εντός της αγοράς της UniCredit–Commerzbank, της Intesa SanPaolo–BMPS και των τραπεζών σε Βέλγιο, Ολλανδία, Λουξεμβούργο, ξεχωρίζουν για τον συνδυασμό σημαντικών ευκαιριών συνέργειας με διαχειρίσιμη αραίωση και κίνδυνο εκτέλεσης.

Σε πρόσφατη ανάλυσή της η Deutsche Bank είχε επισημάνει πως οι ελληνικές τράπεζες αποτελούν ελκυστικούς στόχους για εξαγορές και συγχωνεύσεις και ειδικά η Eurobank και η Τράπεζα Πειραιώς, και πως η Τράπεζα Κύπρου θα μπορούσε να αποτελέσει “στόχο” για την Εθνική Τράπεζα.

Όπως είχε σημειώσει, η Πειραιώς θα αποτελούσε μια απλούστερη και εύκολη στην ενσωμάτωση επιλογή, με χαμηλότερη κεφαλαιοποίηση αγοράς και πλήρη έκθεση στην Ελλάδα. Η Eurobank, ωστόσο, θα ήταν επίσης μια ισχυρή επιλογή για όσους αναζητούν έκθεση σε άλλες χώρες όπως η Βουλγαρία ή η Κύπρος, πέρα από την Ελλάδα. Για την Εθνική Τράπεζα είχε εκτιμήσει πως είναι πιθανώς η λιγότερο πιθανό να εμπλακεί σε μια διαδικασία συγχωνεύσεων και εξαγορών, ενώ η Τράπεζα Κύπρου θα μπορούσε να αποτελέσει μία πολύ καλή προσθήκη για την Εθνική Τράπεζα.

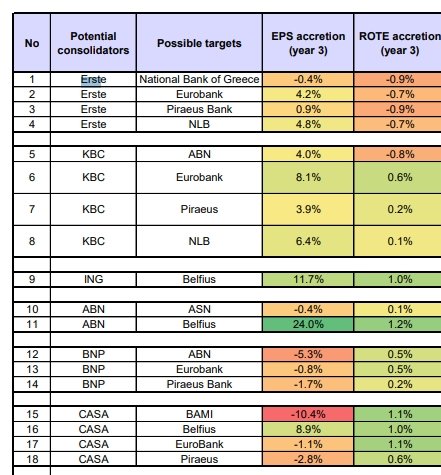

Σε σημερινή της ανάλυση επισημαίνει ωστόσο πως η Εθνική Τράπεζα, η Eurobank και η Τράπεζα Πειραιώς (οι δύο τελευταίες το περισσότερο) θα μπορούσαν να αποτελέσουν στόχους για την αυστριακή Erste Bank, την βέλγικη KBC και τις γαλλικές BNP Paribas και Credit Agricole.

Για την Erste, όπως τονίζει, η Ελλάδα προσφέρει διαρθρωτική ανάπτυξη και ταιριάζει στρατηγικά με την παρουσία της αυστριακή τράπεζας στην Κεντρική και Ανατολική Ευρώπη. Όσον αφορά ωστόσο το τι θα κερδίσει η Este από κάποια από τις παραπάνω εξαγορές, τα αποτελέσματα ποικίλουν.

Στην περίπτωση της Εθνικής, στο τέλος της τριετίας η εκτιμώμενη επίπτωση στα κέρδη ανά μετοχή είναι αρνητική, δηλαδή βλέπει πτώση 0,4%, ενώ μείωση αναμένει και στο ROT Eκατά 0,9%. Πάντως η δημιουργία αξίας ως ποσοστό της κεφαλαιοποίησης αγγίζει το 2,8% για την Este, με το dilution να διαμορφώνεται στο 34%.

Όσον φορά την Eurobank ωστόσο, αναμένει αύξηση των EPS κατά 4,2% στην τριετία , μείωση του ROΤE κατά 0,7%, με dilution 37% και δημιουργία αξίας της τάξης του 3,6%.

Μία πιθανή εξαγορά τη Πειραιώς θα ωθήσει σε αύξηση των EPS της Erste κατά 0,9%, μείωση του ROΤE κατά 0,9%, dilution 29% και 2,8% δημιουργία αξίας ως ποσοστό της κεφαλαιοποίησης.

Παράλληλα, η Eurobank και η Πειραιώς θα μπορούσαν να αποτελέσουν, κατά την Deutsche Bank στόχους επίσης για την βέλγικη KBC. Η έκθεση στην Ανατολική Ευρώπη αποτελεί στρατηγική επιλογή για τις δραστηριότητες της KBC στην περιοχή ενώ θα δημιουργηθούν συνέργειες για τον κλάδο της ασφάλισης και τη διαχείριση περιουσιακών στοιχείων της KBC.

Η εξαγορά της Eurobank θα ωθήσει σε αύξηση των EPS της KBC κατά 8,1% στην τριετία, σε αύξηση του ROTE κατά 0,6%, με dilution 37% και τη δημιουργία αξίας ως ποσοστό της κεφαλαιοποίησης στο 3,5%.

Η εξαγορά της Πειραιώς θα αυξήσει κατά 3,9% τα EPS της KBC και κατά 0,2% το ROTE, με τη δημιουργία αξίας στο 2,7% και dilution 29%.

Οι δύο τράπεζες αποτελούν πιθανούς στόχους και για τις γαλλικές BNP Paribas και Credit Agricole, εκτιμά η Deutsche Bank, καθώς κάτι τέτοιο ταιριάζει με τους στρατηγικούς τους στόχους, με εκτιμώμενες σημαντικές συνέργειες όσον αφορά το μέτωπο των τρπαεζικών προϊόντων.

H εξαγορά της Eurobank θα μειώσει ωστόσο τα EPS της BNP κατά 0,8% ενώ θα αυξήσει το ROTE κατά 0,5%, με το dilution στο 16% και τη δημιουργία αξίας στο μόλις 1,8% της κεφαλαιοποίησης.

Η εξαγορά της Πειραιώς θα μειώσει επίσης τα EPS της κατά 1,7%, θα αυξήσει το ROTE κατά 0,2%, με dilution 12% και δημιουργία αξίας στο μόλις 1,4%.

Για την Credit Agricole, η εξαγορά της Eurobank θα μειώσει τα EPS σε βάθος τριετίας κατά 1,1%, θα αυξήσει το ROTE κατά 1,1%, με dilution στο 33% και δημιουργία αξίας στο 3,3% της κεφαλαιοποίησης.

Η εξαγορά της Πειραιώς θα μειώσει τα EPS της Credit Agricole κατά 2,8%, θα αυξήσει το ROΤE κατά 0,6%, με dilution 26% και δημιουργία αξίας στο 2,6%.

Αξίζει να σημειώσουμε πως και η Axia-Alpha Finance επισήμανε σε χθεσινό της report πως οι ελληνικές τράπεζες αποτελούν ελκυστικούς στόχους εξαγορών, επισημαίνοντας πως στην Eurobank (Fairfax με 33%) και την Τράπεζα Πειραιώς, (Τζον Πόλσον με 14%) υπάρχουν βασικοί μέτοχοι που ενδέχεται να επιλέξουν να αποχωρήσουν κάποια στιγμή, δεδομένου ότι δραστηριοποιούνται εδώ και περισσότερα από 10 χρόνια, διευκολύνοντας έτσι την είσοδο νέων στρατηγικών επενδυτών.

")