: Πιο ισχυρά θεμελιώδη και νέες προκλήσεις για το ελληνικό χρέος")

Ύστερα από χρόνια κατακερματισμού μετά την κρίση κρατικού χρέους της Ευρωζώνης, οι ευρωπαϊκές αγορές ομολόγων έχουν και πάλι ενοποιηθεί, από το 2019.

Για χώρες όπως η Ελλάδα, η ενοποίηση αυτή αποτελεί μεγάλη επιτυχία, καθώς εξασφαλίζει ευνοϊκές συνθήκες χρηματοδότησης, αλλά συνεπάγεται και νέους κινδύνους.

Κατά τη διάρκεια της κρίσης, οι αποδόσεις των ελληνικών κρατικών ομολόγων εκτοξεύθηκαν πάνω από εκείνες των ευρωπαϊκών ομολόγων αναφοράς, καθώς οι αγορές κρατικών ομολόγων κατακερματίστηκαν.

Τα τελευταία χρόνια, οι αποδόσεις του ελληνικού κρατικού χρέους έχουν συγκλίνει με εκείνες πολλών ευρωπαϊκών χωρών, αντανακλώντας την ισχυρή ανάκαμψη της ελληνικής οικονομίας και τα δημοσιονομικά πλεονάσματα.

Αυτό υποδηλώνει ότι τα ελληνικά κρατικά ομόλογα και τα ευρωπαϊκά κρατικά ομόλογα υψηλής πιστοληπτικής αξιολόγησης θεωρούνται εκ νέου υποκατάστατα, σηματοδοτώντας μια ανανεωμένη ενοποίηση των αγορών ομολόγων.

Η ανανεωμένη αυτή ενοποίηση εκθέτει την Ελλάδα σε διαφορετικές επιδράσεις διάχυσης από το εξωτερικό. Για παράδειγμα, η δημοσιονομική επέκταση της Γερμανίας που ανακοινώθηκε τον Μάρτιο του 2025 αύξησε τις αποδόσεις όχι μόνο στη Γερμανία αλλά και στην Ελλάδα κατά παρόμοιο μέγεθος, αναδεικνύοντας την ανάγκη συνεχούς παρακολούθησης των εξελισσόμενων κινδύνων για τις συνθήκες χρηματοδότησης του κρατικού χρέους.

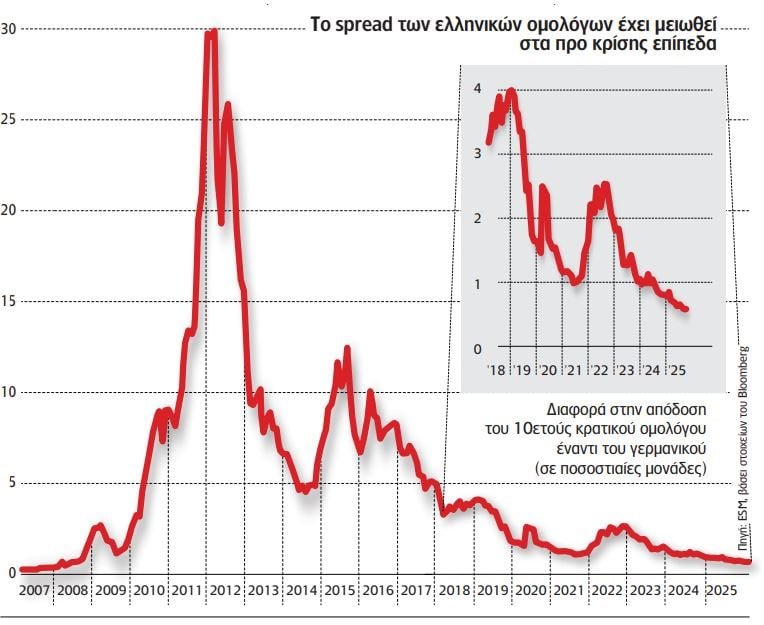

Σε προ κρίσης επίπεδα

Τον Μάιο του 2025, το ελληνικό κρατικό spread (η διαφορά απόδοσης του 10ετούς ομολόγου σε σχέση με το γερμανικό Bund – το κρατικό ομόλογο αναφοράς της Ευρωζώνης) υποχώρησε κάτω από τις 80 μονάδες βάσης (μ.β.) για πρώτη φορά από το 2007.

Το 2007, με την έναρξη της παγκόσμιας χρηματοπιστωτικής κρίσης, αναδύθηκαν ανησυχίες σχετικά με τη βιωσιμότητα των δημόσιων οικονομικών σε αρκετές χώρες της Ευρωζώνης, συμπεριλαμβανομένης της Ελλάδας. Ως αποτέλεσμα, το ελληνικό κρατικό spread άρχισε να διευρύνεται. Αυτό αντανακλούσε την αυξανόμενη απαίτηση των επενδυτών για υψηλότερο ασφάλιστρο κινδύνου, προκειμένου να διακρατούν ελληνικά κρατικά ομόλογα. Ενώ στις αρχές του 2007 το spread κυμαινόταν γύρω στις 25 μονάδες βάσης, αυξήθηκε απότομα κατά τη διάρκεια του έτους, ξεπερνώντας τις 80 μονάδες βάσης τον Οκτώβριο εκείνης της χρονιάς, σηματοδοτώντας τη μεταβολή του επενδυτικού κλίματος.

Καθώς οι ανησυχίες για τα δημόσια οικονομικά εντάθηκαν, τα κρατικά spreads συνέχισαν να διευρύνονται και οι ευρωπαϊκές αγορές κρατικών ομολόγων έγιναν ολοένα και πιο κατακερματισμένες. Δηλαδή οι αποδόσεις των κρατικών ομολόγων αποκλίνουν μεταξύ χωρών που θεωρούνται ασφαλείς δανειολήπτες και χωρών που εκλαμβάνονται ως έχουσες αυξημένο κίνδυνο αθέτησης.¹ Οι εξελίξεις αυτές κορυφώθηκαν με την κρίση κρατικού χρέους της Ευρωζώνης. Πριν από την κρίση, η αγορά ευρωπαϊκών κρατικών ομολόγων ήταν ιδιαίτερα ενοποιημένη, καθώς όλα τα ομόλογα θεωρούνταν στενά υποκατάστατα και, συνεπώς, διαπραγματεύονταν σε παρόμοια επίπεδα αποδόσεων και κινούνταν σε μεγάλο βαθμό παράλληλα.

Κατά τη διάρκεια της κρίσης, τα ελληνικά κρατικά spreads αυξήθηκαν σε επίπεδα που ουσιαστικά απέκοψαν την Ελλάδα από βιώσιμη χρηματοδότηση μέσω των αγορών. Τελικά, η Ελλάδα έλαβε χρηματοδοτική στήριξη, μεταξύ άλλων, από τον Ευρωπαϊκό Μηχανισμό Χρηματοπιστωτικής Σταθερότητας (EFSF) και τον Ευρωπαϊκό Μηχανισμό Σταθερότητας (ESM).

Ωστόσο, από την ολοκλήρωση του τρίτου προγράμματος χρηματοδοτικής συνδρομής, το 2018, το ελληνικό spread έχει μειωθεί αισθητά. Η μείωση αυτή αντανακλά την ισχυρή ανάκαμψη της ελληνικής οικονομίας, με ισχυρούς ρυθμούς αύξησης του ακαθάριστου εγχώριου προϊόντος (ΑΕΠ), διατηρήσιμα δημοσιονομικά πλεονάσματα και μια αποφασιστική μείωση του λόγου χρέους προς ΑΕΠ από το 2021.²

Η συμπίεση του spread δείχνει ότι οι επενδυτές αντιλαμβάνονται εκ νέου τα ελληνικά και άλλα ευρωπαϊκά κρατικά ομόλογα υψηλής πιστοληπτικής αξιολόγησης ως στενά υποκατάστατα. Αυτό, με τη σειρά του, υποδηλώνει ότι οι αγορές ομολόγων είναι και πάλι περισσότερο ενοποιημένες, ύστερα από χρόνια κατακερματισμού.

Οι ενοποιημένες αγορές κρατικών ομολόγων δεν χαρακτηρίζονται μόνο από στενά spreads, αλλά και από ισχυρές επιδράσεις διάχυσης μεταξύ χωρών.³

Η ενοποίηση της αγοράς συνεπάγεται ότι οι επενδυτές θεωρούν τα ομόλογα που εκδίδονται από διαφορετικά κράτη ως στενά υποκατάστατα και, συνεπώς, είναι διατεθειμένοι να ανακατανέμουν τα χαρτοφυλάκιά τους μεταξύ αυτών. Ως αποτέλεσμα, μια αύξηση της απόδοσης ενός ομολόγου αποσπά ζήτηση από άλλα ομόλογα, ασκώντας ανοδική πίεση και στις αποδόσεις τους.

Τρεις επιδράσεις

Τέτοιου είδους διαχυτικές επιδράσεις αποτελούν την πιο απτή απόδειξη της ενοποίησης των αγορών.⁴

Εντοπίζουμε τρία στοιχεία που καταδεικνύουν ότι οι επιδράσεις μεταξύ των ελληνικών και των γερμανικών κρατικών ομολόγων (τα οποία συχνά θεωρούνται το κρατικό ομόλογο αναφοράς της Ευρωζώνης) έχουν αυξηθεί με την πάροδο του χρόνου.

Πρώτον, οι μεταβολές των ελληνικών αποδόσεων έχουν καταστεί ολοένα και πιο συσχετισμένες με τις μεταβολές των γερμανικών αποδόσεων. Ενώ αυτή η συσχέτιση ήταν αρνητική το 2018, έκτοτε έχει καταστεί θετική. ⁵ Έτσι, στο παρελθόν μια αύξηση της γερμανικής απόδοσης συνδεόταν με μείωση της ελληνικής απόδοσης. Πλέον, ό,τι επηρεάζει τη γερμανική απόδοση επηρεάζει ολοένα και περισσότερο και την ελληνική απόδοση προς την ίδια κατεύθυνση.

Δεύτερον, διαπιστώνουμε ότι οι ειδήσεις σχετικά με τις εκδόσεις γερμανικού κρατικού χρέους επηρεάζουν ολοένα και περισσότερο τις ελληνικές αποδόσεις. Οι διαχυτικές αυτές επιδράσεις εκτιμώνται ως κινήσεις αποδόσεων γύρω από τις ανακοινώσεις για την προσφορά γερμανικού χρέους από τον γερμανικό οργανισμό διαχείρισης χρέους, βάσει της μεθοδολογίας που περιγράφεται στο ESM Working Paper No. 63. Τέτοιες διαχυτικές επιδράσεις δεν ήταν ανιχνεύσιμες πριν από την περίοδο 2020-2021, γεγονός που συνάδει με την ερμηνεία ότι οι αγορές ήταν κατακερματισμένες. Έκτοτε, οι διαχυτικές αυτές επιδράσεις έχουν καταστεί ουσιαστικά θετικές και στατιστικά σημαντικές. Αυτό δείχνει ότι, όταν στους επενδυτές προσφέρεται επιπλέον γερμανικό χρέος με υψηλότερες αποδόσεις, απαιτούν επίσης υψηλότερες αποδόσεις και στα ελληνικά ομόλογα, παρέχοντας σαφή ένδειξη υποκαταστασιμότητας μεταξύ των ομολόγων και ανανεωμένης ενοποίησης της αγοράς.

Τρίτον, οι σημαντικές διαχυτικές επιδράσεις που έχουν σήμερα οι εκδόσεις γερμανικού χρέους στις ελληνικές αποδόσεις αποτυπώνονται περαιτέρω στις αντιδράσεις της αγοράς στην ανακοίνωση, στις 4-5 Μαρτίου 2025, μιας μεγάλης δημοσιονομικής επέκτασης στη Γερμανία. Η ανακοίνωση οδήγησε σε αύξηση σχεδόν 35 μονάδων βάσης της απόδοσης του γερμανικού 10ετούς ομολόγου. Η ελληνική απόδοση αυξήθηκε κατά πολύ παρόμοιο μέγεθος, υπογραμμίζοντας τη στενή σύνδεση μεταξύ των δύο αγορών.⁶

Το σημερινό περιβάλλον

Τα οφέλη από την επανενοποίηση του ελληνικού κρατικού χρέους στο ευρύτερο ευρωπαϊκό σύστημα αγορών ομολόγων είναι σαφή: η Ελλάδα μπορεί να δανείζεται και να αναχρηματοδοτεί το χρέος της με ευνοϊκά επιτόκια. Ταυτόχρονα, όμως, η επανενοποίηση αυτή εκθέτει την Ελλάδα και σε νέους κινδύνους. Οι δυναμικές του χρέους στις χώρες του πυρήνα της Ευρωζώνης επηρεάζουν πλέον τις ελληνικές αποδόσεις στον ίδιο βαθμό με εκείνες των ίδιων των εκδοτριών χωρών.

Επιπλέον, παρά τη σημαντική σύγκλιση των κρατικών spreads, ο κίνδυνος μιας νέας διεύρυνσής τους παραμένει. Μια γενικευμένη επιδείνωση των θεμελιωδών μεγεθών της Ευρωζώνης θα μπορούσε και πάλι να οδηγήσει τους επενδυτές σε εντονότερη διαφοροποίηση μεταξύ κρατικών εκδοτών, με υψηλότερο και χαμηλότερο επίπεδο χρέους. Για παράδειγμα, οι ανακοινώσεις δασμών από τις Ηνωμένες Πολιτείες στις 2 Απριλίου 2025 προκάλεσαν μια αισθητή, αν και βραχύβια αύξηση των ασφαλίστρων κρατικού κινδύνου και του ελληνικού spread σε σχέση με τη Γερμανία. Το επεισόδιο αυτό υπογραμμίζει τη σημασία της διαρκούς επαγρύπνησης. Ακόμη και με το ελληνικό spread στο χαμηλότερο επίπεδο των τελευταίων άνω των 15 ετών, η διατήρηση συνετών δημοσιονομικών πολιτικών και η περαιτέρω μείωση του λόγου χρέους προς ΑΕΠ παραμένουν αναγκαίες, παράλληλα με τη στενή παρακολούθηση του εξελισσόμενου τοπίου κινδύνων.

Υποσημειώσεις

¹ Ακόμη και μεταξύ χωρών που θεωρούνταν επισφαλείς δανειολήπτες, ο κίνδυνος αθέτησης θεωρούνταν πιο άμεσος σε ορισμένες από αυτές, με αποτέλεσμα υψηλότερες αποδόσεις κρατικών ομολόγων για τους αντίστοιχους εκδότες. Παρ’ όλα αυτά, κατά τη διάρκεια της κρίσης κρατικού χρέους της Ευρωζώνης υπήρξαν σημαντικές διαχυτικές επιδράσεις μεταξύ των επισφαλών χωρών. Λόγω της πεποίθησης ότι η αθέτηση από μία χώρα θα καθιστούσε πιθανότερη την αθέτηση και από άλλες, τα ασφάλιστρα κρατικού κινδύνου και, κατά συνέπεια, οι αποδόσεις των κρατικών ομολόγων αυτών των χωρών κινούνταν σε μεγάλο βαθμό από κοινού.

² Η ισχυρή ανάκαμψη της ελληνικής οικονομίας αποτελεί έναν βασικό, αλλά όχι τον μοναδικό παράγοντα της μείωσης του ελληνικού κρατικού spread. Για παράδειγμα, το Έκτακτο Πρόγραμμα Αγοράς Ομολόγων λόγω Πανδημίας της Ευρωπαϊκής Κεντρικής Τράπεζας, στο οποίο τα ελληνικά ομόλογα ήταν επιλέξιμα (σε αντίθεση με προηγούμενα προγράμματα αγορών), πιθανότατα συνέβαλε επίσης.

³ Η έννοια προέρχεται από τις αρχές της μικροοικονομίας. Εγχειρίδια όπως του Mankiw (1998) αναφέρονται συνήθως στις αγορές «αγαθών», ωστόσο η λογική επεκτείνεται και στην αγορά ομολόγων: όταν δύο ομόλογα είναι τέλεια υποκατάστατα, πρέπει να έχουν την ίδια τιμή. Συνεπώς, δεν μπορεί να υπάρχει διαφορά τιμής (spread) και οι διαχυτικές επιδράσεις είναι μία προς μία. Όταν τα ομόλογα είναι ατελή υποκατάστατα, μπορούν να έχουν διαφορετική τιμή και οι διαχυτικές επιδράσεις είναι μικρότερες από μία προς μία. Όταν τα ομόλογα δεν είναι καθόλου υποκατάστατα, οι τιμές τους δεν σχετίζονται και δεν υπάρχουν διαχυτικές επιδράσεις.

⁴ Όταν δύο ομόλογα έχουν παρόμοια τιμή, αυτό μπορεί είτε να αντανακλά υποκαταστασιμότητα είτε να αποτελεί απλή σύμπτωση. Αντιθέτως, όταν υπάρχουν μεγάλες διαχυτικές επιδράσεις, ιδίως γύρω από εκδόσεις μεμονωμένων ομολόγων, υπάρχει μόνο μία εξήγηση: τα ομόλογα είναι υποκατάστατα.

⁵ Η αρνητική συσχέτιση, το 2018, συνάδει με τη συμπεριφορά «φυγής προς την ασφάλεια» που παρατηρήθηκε κατά την κρίση κρατικού χρέους της Ευρωζώνης. Όταν η αντιλαμβανόμενη επικινδυνότητα του ελληνικού χρέους αυξήθηκε, οι επενδυτές απαίτησαν υψηλότερη απόδοση για το ελληνικό χρέος, ενώ ταυτόχρονα ανακατένειμαν τα χαρτοφυλάκιά τους προς χώρες που θεωρούνταν ασφαλείς, ασκώντας καθοδική πίεση στις αποδόσεις τους.

⁶ Αξιοσημείωτο είναι ότι η συγκεκριμένη ανακοίνωση αύξησε τις προσδοκίες επιτοκίων στον ορίζοντα της δεκαετίας (μετρούμενες μέσω swaps επιτοκίων) μόνο κατά περίπου 25 μονάδες βάσης. Οι κρατικές αποδόσεις αυξήθηκαν σχεδόν κατά 10 μονάδες βάσης περισσότερο, γεγονός που συνάδει με την άποψη ότι η αυξημένη προσφορά χρέους διαβρώνει τις λεγόμενες «αποδόσεις ευκολίας» (convenience yields) των εκδοτριών χωρών και εκείνων με τις οποίες οι αγορές ομολόγων τους είναι ενοποιημένες (Krishnamurthy & Vissing-Jorgensen 2012· Arcidiacono et al. 2024).

* Του Matthias Gnewuch Economist, Economic Risk Analysis του ESM