Οι ανισορροπίες στις διεθνείς αγορές κατοικιών περιορίστηκαν για δεύτερη συνεχή χρονιά, σύμφωνα με τον ετήσιο Global Real Estate Bubble Index 2025 της UBS. Παρά τη μείωση των κινδύνων «φούσκας», οι τιμές παραμένουν υψηλές, τα ακίνητα είναι προσιτά σε λίγους και η μεσοπρόθεσμη προοπτική εξακολουθεί να είναι εύθραυστη.

Κίνδυνοι φούσκας

Σύμφωνα με τον UBS Global Real Estate Bubble Index 2025, το Μαϊάμι κατατάσσεται πρώτο σε κίνδυνο φούσκας. Υψηλός κίνδυνος εντοπίζεται επίσης στο Τόκιο και τη Ζυρίχη. Πόλεις με αυξημένο ρίσκο (elevated risk) περιλαμβάνουν το Λος Άντζελες, το Ντουμπάι, το Άμστερνταμ και τη Γενεύη.

Στην κατηγορία «μέτριος κίνδυνος» βρίσκονται η Σιγκαπούρη, το Σίδνεϊ, το Βανκούβερ, το Τορόντο, καθώς και ευρωπαϊκές μητροπόλεις όπως η Μαδρίτη, η Φρανκφούρτη και το Μόναχο. Αντίθετα, Λονδίνο, Παρίσι και Μιλάνο εμφανίζουν σχετικά χαμηλό κίνδυνο φούσκας. Εκτός Ευρώπης, Χονγκ Κονγκ, Σαν Φρανσίσκο, Νέα Υόρκη και Σάο Πάολο κατατάσσονται επίσης σε χαμηλότερες κατηγορίες, με το Σάο Πάολο να δείχνει τον χαμηλότερο κίνδυνο από όλες τις πόλεις που αναλύθηκαν.

Το εισόδημα δεν φτάνει

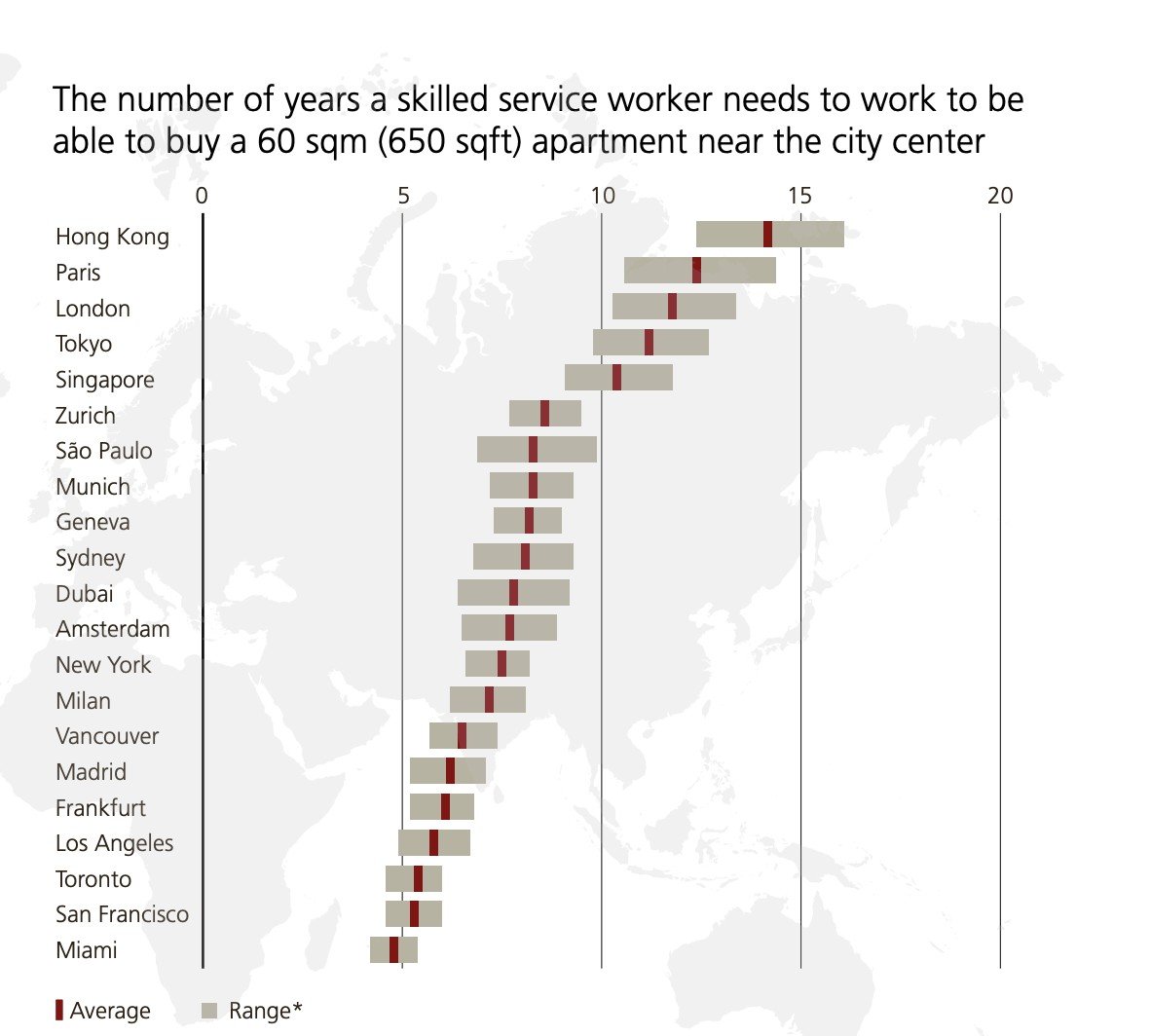

Η έκθεση τονίζει ότι η αναλογία τιμής προς εισόδημα έχει επιδεινωθεί δραματικά. Το Χονγκ Κονγκ αποτελεί την λιγότερο προσιτή -σε τιμές- πόλη της μελέτης, απαιτώντας περίπου 14 χρόνια εισοδήματος για την αγορά ενός διαμερίσματος 60 τ.μ.

Οι τιμές έχουν επίσης αποσυνδεθεί από τα τοπικά εισοδήματα στο Τόκιο, το Παρίσι και το Λονδίνο, καθώς ο δείκτης τιμής προς εισόδημα εκεί υπερβαίνει το 10. Συνολικά, για έναν εξειδικευμένο εργαζόμενο, ο οικονομικά προσιτός χώρος διαβίωσης είναι κατά μέσο όρο περίπου 30% μικρότερος από το 2021.

Το παιχνίδι των τελευταίων ετών: νικητές και χαμένοι

Μέσα στην τελευταία πενταετία, η μεγαλύτερη αύξηση πραγματικών τιμών σημειώθηκε στο Ντουμπάι και το Μαϊάμι (~+50%), ακολουθούμενα από Τόκιο (+35%) και Ζυρίχη (~+25%). Ωστόσο, σε σύγκριση με την προηγούμενη έκδοση του δείκτη, η UBS καταγράφει ότι Τορόντο και Χονγκ Κονγκ σημείωσαν τις μεγαλύτερες μειώσεις στο ρίσκο φούσκας, ενώ Ντουμπάι και Μαδρίτη παρουσίασαν τις μεγαλύτερες αυξήσεις.

Ειδικά το Ντουμπάι παρακολουθείται στενά καθώς η αγορά μοιάζει ολοένα περισσόερο σε «υπερθέρμανση». Αντίθετα, αρκετές πόλεις που είχαν ελεγχθεί αυστηρά το προηγούμενο διάστημα δείχνουν σημάδια διορθώσεων: Στο Τορόντο και η Ζυρίχη ο κίνδυνος φούσκας έχει υποχωρήσει.

Τραπεζικά επιτόκια, πρόσφατες τάσεις και πολιτικές

Η UBS συνδέει την εξασθένηση του μέσου ρίσκου με την επιβράδυνση της ζήτησης και την υψηλή χρηματοδοτική επιβάρυνση: έστω κι αν τα στεγαστικά επιτόκια έχουν υποχωρήσει από τα υψηλά του 2023, παραμένουν περίπου διπλάσια σε σχέση με την περίοδο 2020–2022. Η υποτονική πιστωτική επέκταση και η μείωση νέων κατασκευών επιδεινώνουν την προσφορά σε αναπτυσσόμενες μητροπόλεις — μια συνθήκη που, παρά την επιβράδυνση τιμών, διατηρεί ανοδική πίεση σε περιοχές με περιορισμένη προσφορά.

Παράλληλα, η έκθεση σημειώνει ότι μια περίοδος «δημοσιονομικής επέκτασης» (με αύξηση δημόσιου χρέους) και πιθανών μεσοπρόθεσμων μειώσεων επιτοκίων έως το 2026 θα μπορούσε να δώσει νέα ώθηση στην αγορά ακινήτων, εάν οι επενδυτές στραφούν ξανά σε περιουσιακά στοιχεία με θετικές πραγματικές αποδόσεις.

Επιπτώσεις και πολιτικές επιλογές

Η UBS τονίζει ότι για να βελτιωθεί η προσιτότητα και να αποφευχθούν μελλοντικές ανισορροπίες απαιτούνται στοχευμένα μέτρα: αύξηση της προσφοράς κατοικιών (νέες κατασκευές, απλούστευση αδειοδοτήσεων), φορολογικά μέτρα που στοχεύουν στη ζήτηση (π.χ. φόροι σε κερδοσκοπικές συναλλαγές) και ενίσχυση της κοινωνικής στέγης. Χωρίς τέτοιες παρεμβάσεις, τα υψηλά επίπεδα τιμών σε συνδυασμό με περιορισμένη πρόσβαση στο δανεισμό θα διαιωνίσουν το πρόβλημα.

Ο φετινός δείκτης της UBS στέλνει μήνυμα διπλό: οι ακραίες φούσκες φαίνεται να «ξεφουσκώνουν», αλλά η οδυνηρή πραγματικότητα για τα νοικοκυριά παραμένει — ιδίως σε πόλεις όπου οι τιμές έχουν αποσταθεροποιηθεί σε σχέση με τα εισοδήματα. Η πολιτική και η αγορά θα κληθούν σύντομα να ισορροπήσουν μεταξύ ρίσκου και ανάγκης για προσιτή στέγη, διαφορετικά το όνειρο της ιδιοκτησίας θα παραμένει απρόσιτο για πολλούς.