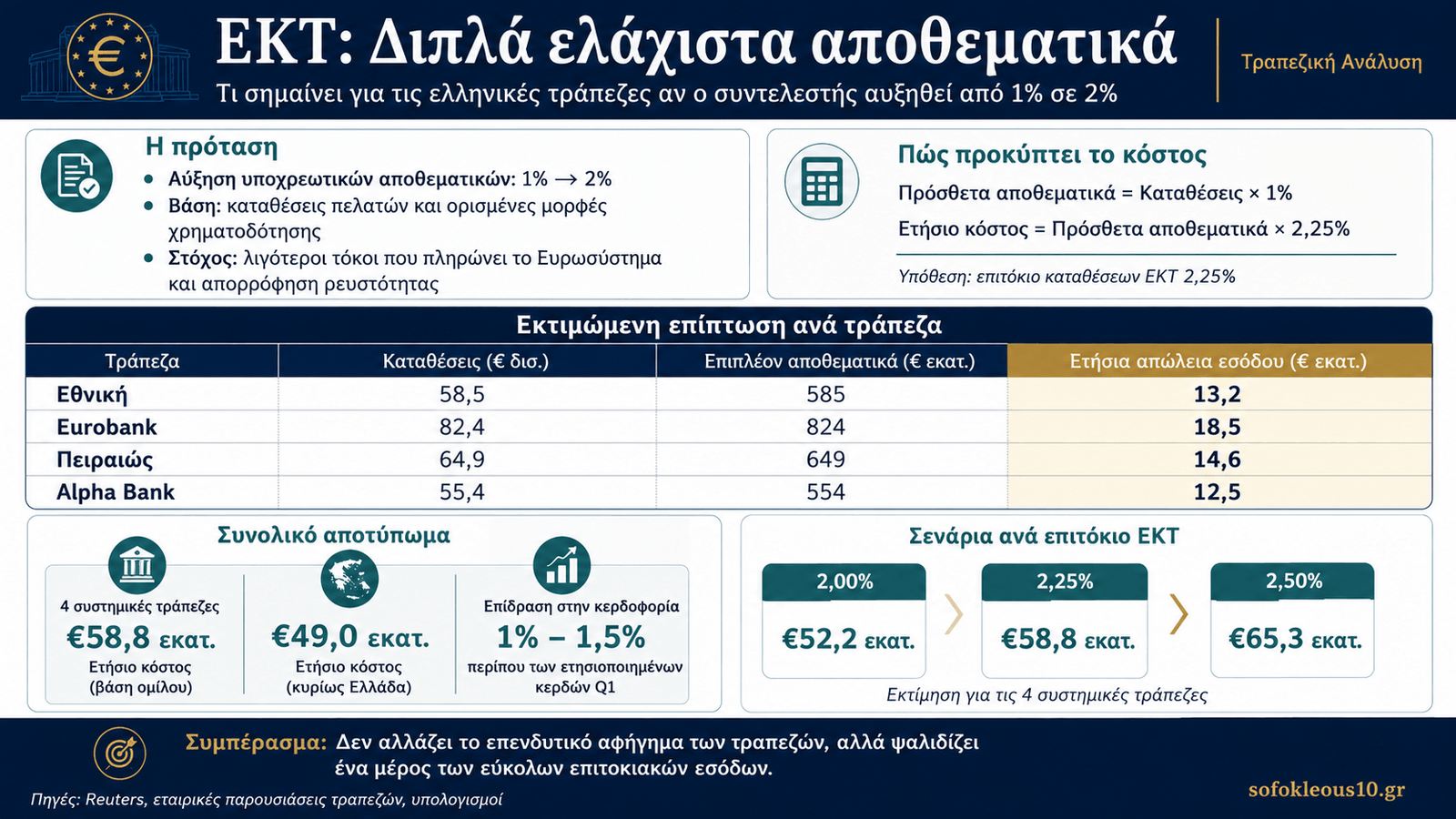

Η Ευρωπαϊκή Κεντρική Τράπεζα εξετάζει μια παρέμβαση που μπορεί να μοιάζει τεχνική, αλλά στην πράξη λειτουργεί σαν αθόρυβη μεταφορά εισοδήματος από τις εμπορικές τράπεζες προς το Ευρωσύστημα. Σύμφωνα με το Reuters, αξιωματούχοι της ΕΚΤ συζητούν την αύξηση του συντελεστή ελάχιστων υποχρεωτικών αποθεματικών από 1% σε 2% επί των καταθέσεων πελατών και ορισμένων ακόμη μορφών χρηματοδότησης των τραπεζών. Η απόφαση δεν έχει ακόμη μπει επισήμως στο Διοικητικό Συμβούλιο, αλλά το θέμα αναμένεται να κριθεί έως το φθινόπωρο.

Με απλά λόγια: οι τράπεζες θα πρέπει να παρκάρουν περισσότερα χρήματα στις εθνικές κεντρικές τράπεζες. Τα ελάχιστα αποθεματικά σήμερα αμείβονται με 0%, ενώ η διευκόλυνση αποδοχής καταθέσεων της ΕΚΤ βρίσκεται στο 2,25% από τις 17 Ιουνίου 2026. Άρα, κάθε ευρώ που μεταφέρεται από τοκοφόρα πλεονάζουσα ρευστότητα σε άτοκα υποχρεωτικά αποθεματικά σημαίνει χαμένο έσοδο από τόκους για τις εμπορικές τράπεζες.

Η ΕΚΤ το βλέπει από την άλλη πλευρά του ίδιου νομίσματος. Μετά τα χρόνια της μαζικής ρευστότητας, το Ευρωσύστημα πληρώνει σημαντικούς τόκους στις τράπεζες για καταθέσεις που διατηρούν στην κεντρική τράπεζα. Η αύξηση των άτοκων αποθεματικών μειώνει αυτό το κόστος. Το Reuters υπολογίζει ότι σε επίπεδο Ευρωζώνης το όφελος για το Ευρωσύστημα μπορεί να πλησιάσει τα 4 δισ. ευρώ ετησίως. Δεν είναι πολιτική λεπτομέρεια. Είναι ουσιαστικά ένας μηχανισμός μείωσης των κερδών των τραπεζών χωρίς να αυξάνεται επισήμως φόρος ή εισφορά.

Γιατί τώρα

Η συγκυρία δεν είναι τυχαία. Οι τράπεζες της Ευρωζώνης έχουν περάσει από τη φάση των μηδενικών και αρνητικών επιτοκίων στη φάση των υψηλών επιτοκιακών εσόδων. Τα τελευταία χρόνια οι ελληνικές τράπεζες, ειδικά, βγήκαν από το καθεστώς εξυγίανσης, μείωσαν δραστικά τα κόκκινα δάνεια, ενίσχυσαν κεφάλαια και άρχισαν να διανέμουν μερίσματα και επαναγορές. Η ΕΚΤ ξέρει ότι ο κλάδος σήμερα αντέχει περισσότερο από ό,τι πριν από πέντε ή δέκα χρόνια.

Στην Ελλάδα, η εικόνα των καταθέσεων παραμένει ισχυρή. Η Τράπεζα της Ελλάδος ανακοίνωσε ότι τον Μάιο του 2026 οι καταθέσεις του ιδιωτικού τομέα αυξήθηκαν κατά 5,313 δισ. ευρώ, ενώ ο ετήσιος ρυθμός αύξησης ανέβηκε στο 7,8% από 5,8% τον προηγούμενο μήνα. Αυτό σημαίνει ότι οι ελληνικές τράπεζες έχουν άφθονη καταθετική βάση — άρα και μεγαλύτερη βάση πάνω στην οποία θα εφαρμοστεί η πιθανή αύξηση αποθεματικών.

Εκτίμηση επίπτωσης στις ελληνικές συστημικές τράπεζες

Οι παρακάτω υπολογισμοί είναι ενδεικτικοί. Χρησιμοποιούν ως βάση τις δημοσιευμένες καταθέσεις α’ τριμήνου 2026 και όχι την ακριβή εποπτική βάση υποχρεωτικών αποθεματικών, η οποία μπορεί να διαφέρει λόγω εξαιρέσεων, διάρκειας χρηματοδότησης και λοιπών στοιχείων ισολογισμού.

| Τράπεζα | Καταθέσεις / βάση υπολογισμού | Πρόσθετα αποθεματικά από 1% σε 2% | Ετήσια απώλεια εσόδου με DFR 2,25% | Ένταση έναντι ετησιοποιημένων Q1 κερδών |

|---|---|---|---|---|

| Εθνική Τράπεζα | €58,5 δισ. | €585 εκατ. | €13,2 εκατ. | περίπου 1,0% |

| Eurobank, όμιλος | €82,4 δισ. | €824 εκατ. | €18,5 εκατ. | περίπου 1,3% |

| Eurobank, Ελλάδα μόνο | €45,0 δισ. | €450 εκατ. | €10,1 εκατ. | — |

| Πειραιώς | €64,9 δισ. | €649 εκατ. | €14,6 εκατ. | περίπου 1,3% |

| Alpha Bank, όμιλος | €55,4 δισ. | €554 εκατ. | €12,5 εκατ. | περίπου 1,4% |

| Alpha Bank, Ελλάδα μόνο | €49,2 δισ. | €492 εκατ. | €11,1 εκατ. | — |

Η Εθνική Τράπεζα εμφάνισε καταθέσεις πελατών €58,5 δισ. στο α’ τρίμηνο και κέρδη μετά από φόρους €344 εκατ., ενώ η Eurobank εμφάνισε συνολικές καταθέσεις €82,4 δισ., εκ των οποίων €45 δισ. στην Ελλάδα, και προσαρμοσμένα καθαρά κέρδη €351 εκατ.. Η Πειραιώς είχε καταθέσεις €64,9 δισ. και καθαρά κέρδη €281 εκατ., ενώ η Alpha Bank εμφάνισε καταθέσεις ομίλου €55,4 δισ., με καταθέσεις Ελλάδας €49,2 δισ., και κανονικοποιημένα κέρδη €221 εκατ.

Συνολική επίπτωση για τις ελληνικές τράπεζες

Με βάση τις καταθέσεις ομίλων των τεσσάρων συστημικών τραπεζών, η συνολική καταθετική βάση που χρησιμοποιείται στον απλό υπολογισμό φτάνει περίπου τα €261,2 δισ.. Αν ο συντελεστής αποθεματικών αυξηθεί κατά μία ποσοστιαία μονάδα, τότε οι τράπεζες θα πρέπει να δεσμεύσουν επιπλέον περίπου €2,61 δισ. σε άτοκα αποθεματικά.

Με σημερινό επιτόκιο 2,25%, αυτό μεταφράζεται σε περίπου:

€58,8 εκατ. ετήσια απώλεια εσόδων από τόκους

Αν περιοριστούμε πιο συντηρητικά στις ελληνικές δραστηριότητες, η βάση πέφτει περίπου στα €217,6 δισ. και το ετήσιο κόστος κινείται κοντά στα:

€49 εκατ. ετησίως

Σενάρια ανάλογα με το επιτόκιο της ΕΚΤ

| Επιτόκιο καταθέσεων ΕΚΤ | Κόστος για τις 4 τράπεζες με βάση ομίλου | Κόστος με βάση κυρίως Ελλάδα |

|---|---|---|

| 2,00% | €52,2 εκατ. | €43,5 εκατ. |

| 2,25% | €58,8 εκατ. | €49,0 εκατ. |

| 2,50% | €65,3 εκατ. | €54,4 εκατ. |

Ποια τράπεζα επηρεάζεται περισσότερο

Σε απόλυτα μεγέθη, η μεγαλύτερη επίπτωση εμφανίζεται στη Eurobank, λόγω μεγαλύτερης συνολικής καταθετικής βάσης σε επίπεδο ομίλου. Αν όμως δούμε μόνο την Ελλάδα, η επίπτωση μοιράζεται πιο ισορροπημένα: Πειραιώς και Εθνική έχουν υψηλή εγχώρια καταθετική βάση, ενώ Alpha και Eurobank ακολουθούν.

Η Εθνική Τράπεζα έχει το πλεονέκτημα της πολύ ισχυρής και φθηνής καταθετικής βάσης. Αυτό είναι τεράστιο θετικό για την κερδοφορία της σε κανονικές συνθήκες, αλλά σε ένα σχήμα αυξημένων άτοκων αποθεματικών λειτουργεί και ως βάση επιβάρυνσης. Παρ’ όλα αυτά, με εκτιμώμενο κόστος περίπου €13 εκατ. ετησίως, το πλήγμα είναι απολύτως διαχειρίσιμο σε σχέση με τα κέρδη της.

Για την Πειραιώς, το πλήγμα των περίπου €14,6 εκατ. είναι επίσης μικρό σε σχέση με τα κέρδη, αλλά έρχεται σε μια περίοδο που η αγορά παρακολουθεί πολύ στενά τη διατηρησιμότητα των καθαρών εσόδων τόκων. Για την Alpha Bank, το ποσό είναι χαμηλότερο σε απόλυτο μέγεθος, αλλά ελαφρώς υψηλότερο ως ποσοστό επί των ετησιοποιημένων κανονικοποιημένων κερδών. Για τη Eurobank, το κόστος ομίλου είναι το μεγαλύτερο, αλλά η διεθνής διαφοροποίηση της κερδοφορίας και οι δραστηριότητες σε wealth management, ασφαλιστικά και προμήθειες λειτουργούν ως μαξιλάρι.

Το πραγματικό νόημα για την αγορά

Το βασικό δεν είναι ότι οι ελληνικές τράπεζες θα χάσουν 50 ή 60 εκατ. ευρώ τον χρόνο. Αυτό από μόνο του δεν αλλάζει επενδυτικό αφήγημα. Το βασικό είναι ότι η ΕΚΤ δείχνει πως θέλει να περιορίσει σταδιακά τα “εύκολα” επιτοκιακά έσοδα που δημιουργήθηκαν από την υπερβάλλουσα ρευστότητα.

Άρα το μήνυμα προς την αγορά είναι τριπλό:

Πρώτον, τα καθαρά έσοδα τόκων δεν θα έχουν μόνο τον κίνδυνο των μειώσεων ή αυξήσεων επιτοκίων. Θα έχουν και θεσμικό κίνδυνο από αλλαγές στο λειτουργικό πλαίσιο της ΕΚΤ.

Δεύτερον, οι τράπεζες με μεγάλη καταθετική βάση και μεγάλη πλεονάζουσα ρευστότητα θα πληρώσουν περισσότερο σε απόλυτους αριθμούς.

Τρίτον, η αγορά θα δώσει ακόμη μεγαλύτερη αξία σε τράπεζες που μπορούν να αντικαταστήσουν μέρος των επιτοκιακών εσόδων με προμήθειες, asset management, ασφαλιστικά προϊόντα και πιστωτική επέκταση.

Συμπέρασμα

Η πιθανή αύξηση των ελάχιστων αποθεματικών από 1% σε 2% δεν είναι καταστροφή για τις ελληνικές τράπεζες. Είναι όμως καθαρό αρνητικό για την κερδοφορία τους.

Με τα σημερινά δεδομένα, το ετήσιο κόστος για τις τέσσερις συστημικές τράπεζες κινείται περίπου στα €50–60 εκατ., ανάλογα με το αν υπολογίζεται μόνο η ελληνική βάση ή οι καταθέσεις ομίλου. Για κάθε τράπεζα ξεχωριστά, η επίπτωση είναι της τάξης του 1%–1,5% των ετησιοποιημένων κερδών α’ τριμήνου.

Άρα δεν αλλάζει το μεγάλο αφήγημα των ελληνικών τραπεζών. Δεν ακυρώνει μερίσματα, buybacks ή business plans. Αλλά κόβει ένα κομμάτι από την εύκολη επιτοκιακή απόδοση και υπενθυμίζει κάτι απλό: η εποχή που η υπερβάλλουσα ρευστότητα πλήρωνε άνετα και χωρίς κόστος αρχίζει να τελειώνει.