Οι τέσσερις ελληνικές συστημικές τράπεζες εισέρχονται στην περίοδο αποτελεσμάτων εξαμήνου από την ισχυρότερη θέση των τελευταίων δεκαπέντε ετών.

Οι ισολογισμοί έχουν καθαρίσει, οι δείκτες προβληματικών δανείων έχουν υποχωρήσει κοντά στα ευρωπαϊκά επίπεδα, η κεφαλαιακή επάρκεια παραμένει ισχυρή και οι διανομές κεφαλαίου προς τους μετόχους έχουν επιστρέψει.

Όμως αυτό είναι πλέον γνωστό και σε μεγάλο βαθμό προεξοφλημένο στις χρηματιστηριακές αποτιμήσεις.

Το πραγματικό ερώτημα των αποτελεσμάτων εξαμήνου δεν είναι αν οι τράπεζες είναι κερδοφόρες. Είναι αν μπορούν να παραμείνουν κερδοφόρες, όταν η εύκολη ώθηση από τα υψηλά επιτόκια αρχίζει να εξασθενεί.

Η αγορά θα εξετάσει πέντε βασικές παραμέτρους:

- Την πιστωτική επέκταση.

- Την αντοχή των καθαρών εσόδων από τόκους.

- Την αύξηση των προμηθειών.

- Την ποιότητα των δανείων.

- Τη δυνατότητα διανομής μερισμάτων και επαναγορών χωρίς αποδυνάμωση των κεφαλαίων.

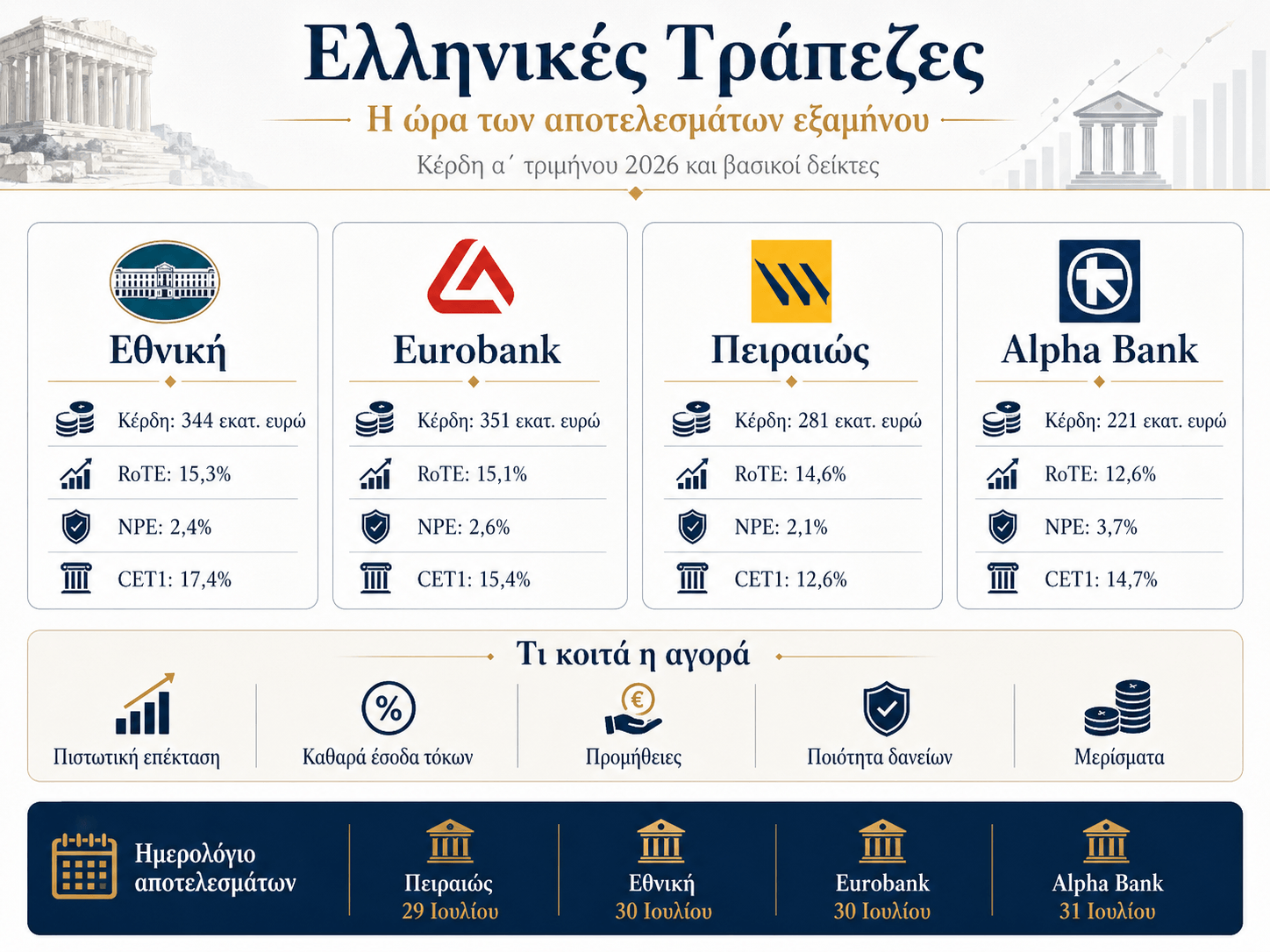

Το ημερολόγιο των αποτελεσμάτων

| Τράπεζα | Ημερομηνία αποτελεσμάτων α΄ εξαμήνου 2026 |

|---|---|

| Τράπεζα Πειραιώς | 29 Ιουλίου |

| Εθνική Τράπεζα | 30 Ιουλίου |

| Eurobank | 30 Ιουλίου |

| Alpha Bank | 31 Ιουλίου |

Μέσα σε τρεις συνεδριάσεις, η αγορά θα αποκτήσει σχεδόν πλήρη εικόνα για την πορεία του ελληνικού τραπεζικού συστήματος και για το κατά πόσο το ισχυρό ράλι των μετοχών μπορεί να συνεχιστεί.

Η πιστωτική επέκταση επανεπιταχύνεται

Τα τελευταία στοιχεία της Τράπεζας της Ελλάδος είναι θετικά. Τον Μάιο, ο ετήσιος ρυθμός αύξησης της χρηματοδότησης του ιδιωτικού τομέα ανέβηκε στο 7,4%, από 6,8% τον Απρίλιο.

Η μηνιαία καθαρή ροή χρηματοδότησης προς τον ιδιωτικό τομέα διαμορφώθηκε σε 1,315 δισ. ευρώ, αντιστρέφοντας την αρνητική ροή του προηγούμενου μήνα.

Ακόμη πιο σημαντική ήταν η εικόνα στις επιχειρήσεις. Ο ετήσιος ρυθμός πιστωτικής επέκτασης ανέβηκε στο 9,8%, ενώ οι καθαρές νέες ροές έφθασαν τα 1,285 δισ. ευρώ.

Τα στοιχεία δείχνουν ότι η χρηματοδότηση της ελληνικής οικονομίας δεν έχει παγώσει. Αντίθετα, το μεγάλο εταιρικό κομμάτι της αγοράς εξακολουθεί να δανείζεται για επενδύσεις, ενέργεια, υποδομές, τουρισμό και έργα που συνδέονται με το Ταμείο Ανάκαμψης.

Η εικόνα, ωστόσο, δεν είναι ομοιόμορφη. Η χρηματοδότηση ελεύθερων επαγγελματιών και ατομικών επιχειρήσεων παρέμεινε αρνητική, ενώ τα νοικοκυριά εμφάνισαν πολύ μικρότερες θετικές ροές.

Αυτό είναι το πρώτο μεγάλο πρόβλημα που θα πρέπει να αντιμετωπίσουν οι τράπεζες: η πιστωτική ανάπτυξη παραμένει συγκεντρωμένη κυρίως στις μεγάλες και μεσαίες επιχειρήσεις.

Η μεγάλη επιστροφή των καταθέσεων

Οι καταθέσεις του ιδιωτικού τομέα αυξήθηκαν τον Μάιο κατά 5,313 δισ. ευρώ, μετά τη μικρή μείωση του Απριλίου.

Οι επιχειρηματικές καταθέσεις ενισχύθηκαν κατά 4,973 δισ. ευρώ, ενώ οι καταθέσεις νοικοκυριών αυξήθηκαν κατά 340 εκατ. ευρώ.

Η εικόνα αυτή είναι ιδιαίτερα θετική για τις τράπεζες. Η ισχυρή βάση καταθέσεων περιορίζει την ανάγκη ακριβότερης χρηματοδότησης από τις διεθνείς αγορές και επιτρέπει την ανάπτυξη των δανειακών χαρτοφυλακίων.

Όμως η μεγάλη αύξηση των επιχειρηματικών καταθέσεων μπορεί να περιλαμβάνει και εποχικούς παράγοντες. Για αυτό η αγορά θα εξετάσει αν η ενίσχυση συνεχίστηκε και τον Ιούνιο ή αν πρόκειται για προσωρινή μεταβολή.

Η «ψαλίδα» των επιτοκίων παραμένει μεγάλη

Τον Μάιο, το μέσο επιτόκιο των νέων καταθέσεων διαμορφώθηκε μόλις στο 0,35%, ενώ το αντίστοιχο επιτόκιο των νέων δανείων ήταν 4,65%.

Το περιθώριο μεταξύ καταθέσεων και δανείων παρέμεινε στις 4,30 ποσοστιαίες μονάδες.

Για τις τράπεζες, αυτή η διαφορά παραμένει εξαιρετικά κερδοφόρα. Για την οικονομία, όμως, σημαίνει ότι το χρήμα εξακολουθεί να είναι ακριβό.

Τα νέα επιχειρηματικά δάνεια με συγκεκριμένη διάρκεια είχαν μέσο επιτόκιο 4,20%, ενώ τα αντίστοιχα δάνεια προς μικρομεσαίες επιχειρήσεις διαμορφώθηκαν στο 4,43%. Στα μικρότερα δάνεια έως 250.000 ευρώ, το μέσο κόστος ξεπέρασε το 5%.

Η εικόνα είναι ακόμη πιο δύσκολη για τους καταναλωτές. Τα δάνεια χωρίς συγκεκριμένη διάρκεια —όπως πιστωτικές κάρτες, ανοικτά δάνεια και υπεραναλήψεις— είχαν μέσο επιτόκιο 14,63%.

Άρα η ψαλίδα λειτουργεί διπλά. Στηρίζει άμεσα τα τραπεζικά κέρδη, αλλά περιορίζει τη ζήτηση για νέα χρηματοδότηση και αυξάνει τον κίνδυνο καθυστερήσεων για τους πιο ευάλωτους πελάτες.

Η βάση σύγκρισης του πρώτου τριμήνου

| Τράπεζα | Κέρδη α΄ τριμήνου | Απόδοση ιδίων κεφαλαίων | Πιστωτική ανάπτυξη | NPE | CET1 |

|---|---|---|---|---|---|

| Εθνική | 344 εκατ. ευρώ προ έκτακτων | 15,3% | Εξυπηρετούμενα δάνεια +12% | 2,4% | 17,4% |

| Eurobank | 351 εκατ. ευρώ προσαρμοσμένα | 15,1% | Οργανική αύξηση 1,1 δισ. ευρώ | 2,6% | 15,4% |

| Πειραιώς | 281 εκατ. ευρώ | 14,6% | Καθαρή αύξηση 1,3 δισ. ευρώ | 2,1% | 12,6% |

| Alpha Bank | 221 εκατ. ευρώ κανονικοποιημένα | 12,6% | Καθαρή αύξηση Ελλάδας 0,5 δισ. ευρώ | 3,7% | 14,7% |

Η εικόνα είναι συνολικά ισχυρή, αλλά οι τέσσερις τράπεζες δεν αποτελούν την ίδια επενδυτική περίπτωση.

Εθνική Τράπεζα: Η κεφαλαιακά ισχυρότερη περίπτωση

Η Εθνική ξεκίνησε το έτος με κέρδη 344 εκατ. ευρώ προ έκτακτων στοιχείων και απόδοση ενσώματων ιδίων κεφαλαίων 15,3%.

Το μεγάλο πλεονέκτημά της είναι η κεφαλαιακή ισχύς. Ο δείκτης CET1 διαμορφώθηκε στο 17,4%, μετά την προσαρμογή για την ειδική επαναγορά μετοχών, ενώ ο συνολικός δείκτης κεφαλαίων έφθασε το 21,1%.

Παράλληλα, ο δείκτης μη εξυπηρετούμενων ανοιγμάτων βρίσκεται μόλις στο 2,4%, με κάλυψη 107%.

Η Εθνική έχει, επομένως, το μεγαλύτερο περιθώριο για συνδυασμό πιστωτικής ανάπτυξης, διανομής κεφαλαίου και στρατηγικών κινήσεων.

Το ερώτημα των αποτελεσμάτων εξαμήνου θα είναι αν μπορεί να αξιοποιήσει αποτελεσματικά αυτή την πλεονάζουσα κεφαλαιακή ισχύ και να αυξήσει τις προμήθειες και τα μη επιτοκιακά έσοδά της.

Eurobank: Το πλεονέκτημα της διαφοροποίησης

Η Eurobank ανακοίνωσε προσαρμοσμένα κέρδη 351 εκατ. ευρώ, με τα έσοδα από τόκους να αυξάνονται κατά 4% και τις προμήθειες κατά 19,9%.

Η τράπεζα διαθέτει τη μεγαλύτερη γεωγραφική διαφοροποίηση. Περίπου το 47% των προσαρμοσμένων κερδών του πρώτου τριμήνου προήλθε από δραστηριότητες εκτός Ελλάδας, κυρίως από Κύπρο και Βουλγαρία.

Η οργανική αύξηση των δανείων έφθασε το 1,1 δισ. ευρώ και τα υπό διαχείριση κεφάλαια αυξήθηκαν κατά 25,9% σε ετήσια βάση.

Το δυνατό σημείο της Eurobank είναι ότι δεν εξαρτάται αποκλειστικά από την ελληνική αγορά ή από τα καθαρά έσοδα τόκων. Διαθέτει ισχυρή παρουσία σε wealth management, ασφάλειες και περιφερειακές αγορές.

Το βασικό τεστ θα είναι αν η διεθνής δραστηριότητα συνεχίζει να προσφέρει υψηλή κερδοφορία χωρίς σημαντική άνοδο κόστους και πιστωτικού κινδύνου.

Πειραιώς: Η πιο επιθετική πιστωτική ανάπτυξη

Η Πειραιώς ανακοίνωσε κέρδη 281 εκατ. ευρώ και καθαρή πιστωτική επέκταση 1,3 δισ. ευρώ μόνο στο πρώτο τρίμηνο.

Το χαρτοφυλάκιο εξυπηρετούμενων δανείων αυξήθηκε κατά 11% σε ετήσια βάση, ενώ τα έσοδα από υπηρεσίες ενισχύθηκαν κατά 32%.

Η Πειραιώς εμφανίζει ίσως την πιο επιθετική στρατηγική οργανικής ανάπτυξης. Από τις εκταμιεύσεις του πρώτου τριμήνου, σημαντικό μέρος κατευθύνθηκε σε μεγάλες επιχειρήσεις, ναυτιλία, δομημένη χρηματοδότηση και μικρομεσαίες επιχειρήσεις.

Ο δείκτης NPE βρίσκεται στο πολύ χαμηλό 2,1%, με το κόστος πιστωτικού κινδύνου να παραμένει ελεγχόμενο.

Το σημείο που απαιτεί παρακολούθηση είναι ο δείκτης CET1, στο 12,6%, χαμηλότερος από των υπόλοιπων συστημικών τραπεζών. Παραμένει επαρκής, αλλά αφήνει μικρότερο περιθώριο λάθους αν η επιθετική ανάπτυξη δανείων συνδυαστεί με υψηλές διανομές κεφαλαίου.

Alpha Bank: Δυναμική πορεία σύγκλισης και ενίσχυσης αποδόσεων

Η Alpha Bank ανακοίνωσε κανονικοποιημένα κέρδη 221 εκατ. ευρώ και δημοσιευμένα κέρδη 182 εκατ. ευρώ.

Τα καθαρά έσοδα από τόκους αυξήθηκαν κατά 5,3% σε ετήσια βάση, ενώ οι προμήθειες παρουσίασαν εντυπωσιακή αύξηση 29%.

Η καθαρή πιστωτική επέκταση στην Ελλάδα ανήλθε σε 0,5 δισ. ευρώ και ο δείκτης CET1 διαμορφώθηκε στο 14,7%.

Η Alpha επιχειρεί να επιταχύνει την ανάπτυξή της μέσω bancassurance, διαχείρισης κεφαλαίων, επενδυτικής τραπεζικής και πρόσφατων εξαγορών.

Παρά το γεγονός ότι διατηρεί τον υψηλότερο δείκτη NPE μεταξύ των τεσσάρων, στο 3,7%, η τάση παραμένει βελτιωτική, ενώ υπάρχουν σημαντικά περιθώρια περαιτέρω ενίσχυσης της αποδοτικότητας.

Το βασικό ζητούμενο είναι η συνέχιση της σύγκλισης με τους ανταγωνιστές της, με θετικές προοπτικές για ενίσχυση της κερδοφορίας και της λειτουργικής αποτελεσματικότητας.

Τα πέντε κρίσιμα τεστ του εξαμήνου

| Δείκτης | Θετικό μήνυμα | Αρνητικό μήνυμα |

|---|---|---|

| Νέα δάνεια | Υψηλή οργανική ανάπτυξη χωρίς υποβάθμιση ποιότητας | Επιβράδυνση χορηγήσεων ή εξάρτηση από λίγους μεγάλους πελάτες |

| Καθαρά έσοδα τόκων | Σταθεροποίηση μέσω αύξησης του όγκου δανείων | Απότομη πτώση από χαμηλότερα επιτόκια |

| Προμήθειες | Διψήφια αύξηση από ασφάλειες, wealth και πληρωμές | Εξάρτηση από έκτακτες συναλλαγές |

| NPE και προβλέψεις | Σταθερή ποιότητα και χαμηλό κόστος κινδύνου | Νέα καθυστερούμενα δάνεια σε λιανική και ΜΜΕ |

| Κεφάλαια και διανομές | Υψηλά payouts με επαρκές κεφαλαιακό απόθεμα | Πίεση CET1 λόγω υπερβολικών διανομών ή ταχείας ανάπτυξης |

Οι κίνδυνοι που δεν πρέπει να υποτιμηθούν

Ο πρώτος κίνδυνος είναι η πορεία των επιτοκίων. Μια νέα μείωση από την ΕΚΤ θα περιορίσει τα έσοδα από δάνεια κυμαινόμενου επιτοκίου. Μια νέα αύξηση, αντίθετα, μπορεί να αυξήσει τις καθυστερήσεις πελατών.

Ο δεύτερος κίνδυνος είναι η ενέργεια. Μια νέα μεγάλη άνοδος του πετρελαίου θα πιέσει το διαθέσιμο εισόδημα, τις επιχειρήσεις και την ποιότητα των δανειακών χαρτοφυλακίων.

Ο τρίτος κίνδυνος είναι οι αποτιμήσεις. Οι τραπεζικές μετοχές έχουν ήδη καταγράψει ισχυρές αποδόσεις. Τα καλά αποτελέσματα ενδέχεται να μην είναι αρκετά, αν δεν συνοδεύονται από αναβάθμιση στόχων ή ισχυρότερο guidance.

Ο τέταρτος είναι το παλαιό ιδιωτικό χρέος. Παρότι οι τραπεζικοί ισολογισμοί έχουν καθαρίσει, μεγάλο μέρος των παλαιών προβληματικών δανείων εξακολουθεί να βρίσκεται σε servicers και funds. Αυτό κρατά σημαντικό αριθμό νοικοκυριών και επιχειρήσεων εκτός κανονικής τραπεζικής χρηματοδότησης.

Τι σημαίνουν τα αποτελέσματα για το Χρηματιστήριο Αθηνών

Οι τράπεζες παραμένουν ο βασικός κινητήρας του Χρηματιστηρίου Αθηνών. Κατέχουν μεγάλο βάρος στους δείκτες, προσελκύουν το μεγαλύτερο μέρος των ξένων κεφαλαίων και αποτελούν τον πιο άμεσο τρόπο με τον οποίο οι επενδυτές τοποθετούνται στο ελληνικό οικονομικό story.

Αν τα αποτελέσματα εξαμήνου επιβεβαιώσουν:

- υψηλή πιστωτική επέκταση,

- ανθεκτικά επιτοκιακά έσοδα,

- ισχυρές προμήθειες,

- χαμηλά NPE,

- και αυξημένες διανομές,

τότε ο τραπεζικός κλάδος μπορεί να προσφέρει νέα στήριξη στον Γενικό Δείκτη.

Αν, αντίθετα, φανεί ότι τα κέρδη κορυφώνονται και η ανάπτυξη δανείων αρχίζει να κόβει ταχύτητα, τα αποτελέσματα μπορεί να λειτουργήσουν ως αφορμή κατοχύρωσης κερδών.

Συμπέρασμα

Οι ελληνικές τράπεζες δεν βρίσκονται πλέον στη φάση της διάσωσης ή της εξυγίανσης. Αυτή η μάχη έχει σε μεγάλο βαθμό κερδηθεί.

Βρίσκονται πλέον στη δυσκολότερη φάση: πρέπει να αποδείξουν ότι μπορούν να λειτουργούν ως κανονικές, ανταγωνιστικές και αναπτυσσόμενες ευρωπαϊκές τράπεζες.

Το κρίσιμο ερώτημα στο τέλος Ιουλίου δεν θα είναι αν έχουν κέρδη. Θα είναι από πού προέρχονται τα κέρδη, πόσο διατηρήσιμα είναι και πόσο κεφάλαιο μπορούν να επιστρέψουν στους μετόχους χωρίς να υπονομεύσουν την επόμενη φάση ανάπτυξης.

Αυτό θα καθορίσει αν το ελληνικό banking story μπορεί να περάσει από την ανάκαμψη στη μακροχρόνια δημιουργία αξίας.