Η ουσία των στοιχείων του Ιουνίου για το Χρηματιστήριο Αθηνών είναι μία: οι ξένοι επενδυτές δεν εγκαταλείπουν την ελληνική αγορά. Αντίθετα, παραμένουν ο βασικός παίκτης στο ταμπλό, με καθαρές εισροές και με πολύ υψηλή συμμετοχή στις συναλλαγές. Αυτό όμως δεν σημαίνει ότι το ΧΑ μπορεί να συνεχίσει να ανεβαίνει μόνο με το αφήγημα της «επιστροφής της Ελλάδας». Από εδώ και πέρα, οι ξένοι θα ζητούν αριθμούς: κέρδη, πιστωτική επέκταση, μερίσματα, ποιότητα ενεργητικού και πραγματικές εισροές λόγω αναβάθμισης.

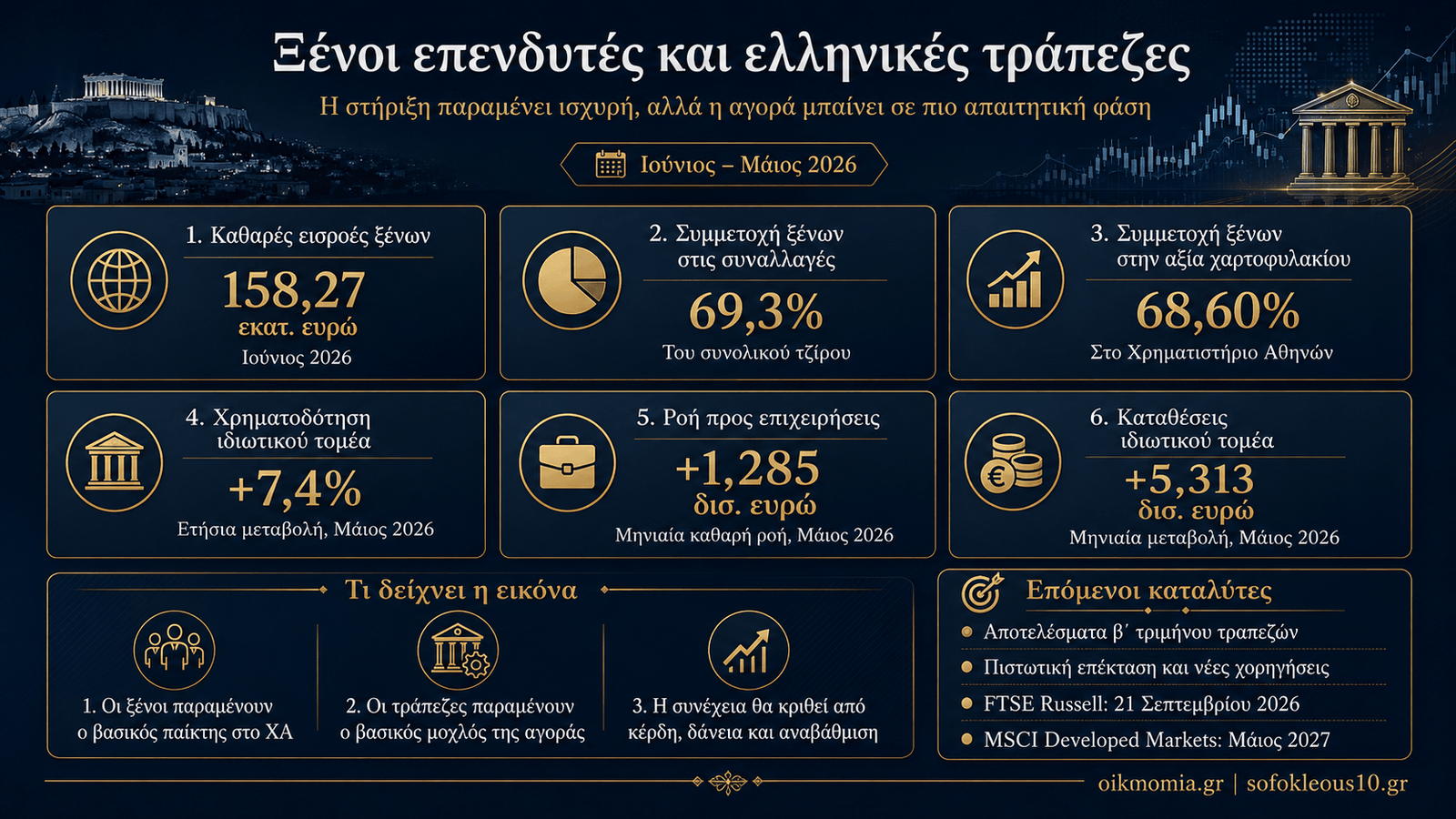

Σύμφωνα με τα στοιχεία AXIANumbers για τον Ιούνιο 2026, οι αλλοδαποί δικαιούχοι μερίδων πραγματοποίησαν καθαρές εισροές 158,27 εκατ. ευρώ, ενώ οι ημεδαποί είχαν αντίστοιχες εκροές. Ταυτόχρονα, οι ξένοι πραγματοποίησαν το 69,3% των συνολικών συναλλαγών τον Ιούνιο, έναντι 71,6% τον Μάιο, ενώ η κατανομή της αξίας χαρτοφυλακίου διαμορφώθηκε στο 68,60% για τους ξένους και 31,40% για τους Έλληνες επενδυτές.

Με απλά λόγια, η ελληνική αγορά είναι πλέον σε μεγάλο βαθμό διεθνοποιημένη. Αυτό είναι καλό, γιατί σημαίνει μεγαλύτερη ρευστότητα, μεγαλύτερη θεσμική ορατότητα και σοβαρότερο επενδυτικό κοινό. Έχει όμως και την ανάποδη πλευρά: όταν το 70% περίπου των συναλλαγών περνά από ξένα χαρτοφυλάκια, το ΧΑ δεν ελέγχεται από την εσωτερική αγορά. Αν αλλάξει διεθνώς το risk appetite, αν πιεστούν τα funds ή αν οι δείκτες φέρουν τεχνικές εκροές, η Αθήνα θα το νιώσει αμέσως.

Οι τράπεζες είναι το κέντρο του ενδιαφέροντος

Το ξένο χρήμα δεν μπαίνει στην Ελλάδα γενικά και αόριστα. Μπαίνει κυρίως εκεί όπου υπάρχει μέγεθος, ρευστότητα και καθαρό αφήγημα. Και αυτό σήμερα σημαίνει πρώτα απ’ όλα τράπεζες.

Οι ελληνικές τράπεζες έχουν περάσει από τη φάση της διάσωσης στη φάση της κανονικής επενδυτικής ιστορίας. Έχουν καλύτερους ισολογισμούς, χαμηλότερα μη εξυπηρετούμενα ανοίγματα, ισχυρή κεφαλαιακή βάση, επιστροφή μερισμάτων και επαναφορά της πιστωτικής δραστηριότητας. Το ερώτημα, όμως, δεν είναι αν οι τράπεζες είναι καλύτερες από το 2015 ή το 2020. Αυτό είναι προφανές. Το ερώτημα είναι αν μπορούν να συνεχίσουν να παράγουν κέρδη με ρυθμό που να δικαιολογεί τις αποτιμήσεις τους μετά το ισχυρό ράλι.

Τα στοιχεία της Τράπεζας της Ελλάδος για τον Μάιο δίνουν ένα θετικό σήμα. Ο ετήσιος ρυθμός μεταβολής της συνολικής χρηματοδότησης της εγχώριας οικονομίας αυξήθηκε στο 4,6% από 3,9% τον προηγούμενο μήνα, ενώ η χρηματοδότηση του ιδιωτικού τομέα ανέβηκε στο 7,4% από 6,8%. Η μηνιαία καθαρή ροή προς τον ιδιωτικό τομέα ήταν θετική κατά 1,315 δισ. ευρώ, έναντι αρνητικής ροής 1,216 δισ. ευρώ τον Απρίλιο.

Ακόμη πιο κρίσιμο για τις τραπεζικές μετοχές είναι το κομμάτι των επιχειρήσεων. Τον Μάιο, η μηνιαία καθαρή ροή τραπεζικής χρηματοδότησης προς τις επιχειρήσεις ήταν θετική κατά 1,285 δισ. ευρώ, έναντι αρνητικής ροής 1,150 δισ. ευρώ τον προηγούμενο μήνα. Ο ετήσιος ρυθμός μεταβολής της επιχειρηματικής χρηματοδότησης αυξήθηκε στο 9,8% από 8,8%.

Αυτό είναι το στοιχείο που κοιτάζει ο σοβαρός ξένος επενδυτής. Όχι μόνο αν μια τράπεζα βγάζει κέρδη από τα υψηλά επιτόκια, αλλά αν μεγαλώνει το δανειακό της βιβλίο χωρίς να χαλάει την ποιότητα του ενεργητικού της.

Πίνακας: Τα βασικά στοιχεία που βλέπουν οι ξένοι

| Μέγεθος | Τελευταίο στοιχείο | Ανάγνωση |

|---|---|---|

| Καθαρές εισροές ξένων στο ΧΑ | 158,27 εκατ. ευρώ τον Ιούνιο | Οι ξένοι παραμένουν αγοραστές |

| Συμμετοχή ξένων στις συναλλαγές | 69,3% τον Ιούνιο | Η αγορά παραμένει έντονα διεθνοποιημένη |

| Συμμετοχή ξένων στην αξία χαρτοφυλακίου | 68,60% | Οι ξένοι ελέγχουν το μεγαλύτερο μέρος της επενδυτικής βάσης |

| Χρηματοδότηση ιδιωτικού τομέα | +7,4% ετησίως τον Μάιο | Η πιστωτική επέκταση επανεπιταχύνθηκε |

| Ροή χρηματοδότησης προς επιχειρήσεις | +1,285 δισ. ευρώ τον Μάιο | Θετικό σήμα για τραπεζικά έσοδα |

| Καταθέσεις ιδιωτικού τομέα | +5,313 δισ. ευρώ τον Μάιο | Η ρευστότητα στο σύστημα ενισχύθηκε |

| Αναβάθμιση FTSE Russell | 21 Σεπτεμβρίου 2026 | Θεσμικός καταλύτης για διεθνή funds |

| Αναβάθμιση MSCI | Μάιος 2027 | Μεγαλύτερο, αλλά πιο απαιτητικό, διεθνές κοινό |

Η εικόνα των καταθέσεων επίσης βοηθά το τραπεζικό αφήγημα. Οι καταθέσεις του ιδιωτικού τομέα αυξήθηκαν τον Μάιο κατά 5,313 δισ. ευρώ, ενώ οι επιχειρηματικές καταθέσεις αυξήθηκαν κατά 4,973 δισ. ευρώ. Αυτό σημαίνει ότι η ρευστότητα δεν έχει στεγνώσει· αντίθετα, μετά την πτώση του Απριλίου, η εικόνα βελτιώθηκε αισθητά.

Το επιτοκιακό περιθώριο παραμένει μεγάλο, αλλά δεν αρκεί για πάντα

Οι ελληνικές τράπεζες εξακολουθούν να έχουν ένα πολύ ισχυρό πλεονέκτημα: πληρώνουν χαμηλά τις καταθέσεις και δανείζουν αρκετά υψηλότερα. Τον Μάιο του 2026, το μέσο επιτόκιο των νέων καταθέσεων αυξήθηκε στο 0,35%, ενώ το μέσο επιτόκιο των νέων δανείων διαμορφώθηκε στο 4,65%, με το περιθώριο να παραμένει πολύ υψηλό.

Αυτό στηρίζει τα καθαρά έσοδα από τόκους και εξηγεί γιατί οι τραπεζικές μετοχές παραμένουν ελκυστικές. Όμως οι ξένοι επενδυτές δεν είναι αφελείς. Ξέρουν ότι το επιτοκιακό περιθώριο δεν μπορεί να είναι αιώνια η μοναδική μηχανή κερδοφορίας. Αν αρχίσουν να μειώνονται τα επιτόκια ή αν οι καταθέτες πιέσουν για καλύτερες αποδόσεις, οι τράπεζες θα χρειαστούν περισσότερα έσοδα από προμήθειες, μεγαλύτερα δάνεια και αυστηρό έλεγχο κόστους.

Ενδεικτικά, η Eurobank στο α΄ τρίμηνο του 2026 ανακοίνωσε καθαρά έσοδα από τόκους 664 εκατ. ευρώ, αυξημένα κατά 4% σε ετήσια βάση, καθαρά έσοδα προμηθειών 203 εκατ. ευρώ, αυξημένα κατά 19,9%, και συνολικά καθαρά κέρδη 331 εκατ. ευρώ. Το ενδιαφέρον εδώ δεν είναι μόνο το ύψος των κερδών, αλλά ότι οι προμήθειες αυξήθηκαν πολύ ταχύτερα από τα έσοδα τόκων — ακριβώς το είδος διαφοροποίησης που θέλουν να βλέπουν οι ξένοι.

Η αναβάθμιση είναι καταλύτης, όχι εγγύηση

Το ισχυρότερο θεσμικό χαρτί του ΧΑ είναι η αναβάθμιση. Ο FTSE Russell έχει ήδη ανακοινώσει την αναβάθμιση της ελληνικής κεφαλαιαγοράς σε καθεστώς ανεπτυγμένης αγοράς, με ισχύ από το άνοιγμα της συνεδρίασης της 21ης Σεπτεμβρίου 2026. Η Euronext Athens χαρακτηρίζει την απόφαση διεθνή αναγνώριση της προόδου και των μεταρρυθμίσεων στο ΧΑ.

Ακολουθεί η MSCI, που ανακοίνωσε ότι οι ελληνικοί δείκτες θα περάσουν από emerging σε developed market status στο review του Μαΐου 2027. Η MSCI σημειώνει ότι η σημερινή ελληνική αγορά είναι τελείως διαφορετική από την αγορά της υποβάθμισης του 2013: από δύο μετοχές και χωρίς τράπεζες, σε οκτώ τίτλους, με βάρος χρηματοοικονομικών περίπου 75% και περίπου δεκαπλάσια κεφαλαιοποίηση.

Εδώ όμως θέλει προσοχή. Η αναβάθμιση δεν σημαίνει αυτόματα μόνο εισροές. Σημαίνει αναδιάταξη. Κάποια funds που παρακολουθούν emerging markets μπορεί να πουλήσουν. Κάποια developed-market funds μπορεί να αγοράσουν. Το καθαρό αποτέλεσμα θα εξαρτηθεί από τα βάρη στους δείκτες, τη ρευστότητα, τις αποτιμήσεις και το αν οι ελληνικές τράπεζες συνεχίσουν να προσφέρουν πειστικό growth story.

Το πραγματικό συμπέρασμα

Οι ξένοι επενδυτές παραμένουν αγοραστές στην Ελλάδα και αυτό είναι θετικό. Οι εισροές του Ιουνίου, η συμμετοχή σχεδόν 70% στις συναλλαγές και η κυριαρχία στην αξία χαρτοφυλακίου δείχνουν ότι το ΧΑ έχει ξαναμπεί σοβαρά στους διεθνείς χάρτες. Δεν είναι πια μια αγορά που κινείται μόνο από εγχώρια χαρτοφυλάκια, φήμες και μικρό τζίρο.

Όμως ακριβώς επειδή οι ξένοι έχουν τόσο μεγάλη παρουσία, η αγορά γίνεται πιο απαιτητική. Το ξένο χρήμα δεν έχει συναισθηματισμούς. Μένει όσο βλέπει απόδοση, ρευστότητα, θεσμική αναβάθμιση και κέρδη. Φεύγει γρήγορα όταν δει ότι το story έχει εξαντληθεί.

Για τις τράπεζες, το μήνυμα είναι καθαρό: η περίοδος της μεγάλης αποκατάστασης έχει ήδη ανταμειφθεί στο ταμπλό. Η επόμενη φάση θα κριθεί από το αν μπορούν να περάσουν από το «βγάλαμε κέρδη λόγω επιτοκίων» στο «χρηματοδοτούμε την οικονομία, αυξάνουμε οργανικά τα έσοδα και κρατάμε υψηλή απόδοση κεφαλαίων».

Για το Χρηματιστήριο Αθηνών, το συμπέρασμα είναι εξίσου καθαρό: η παρουσία των ξένων είναι ψήφος εμπιστοσύνης, αλλά όχι λευκή επιταγή. Αν οι τράπεζες συνεχίσουν να δείχνουν πιστωτική ανάπτυξη, αν τα αποτελέσματα εξαμήνου επιβεβαιώσουν τις προσδοκίες και αν οι αναβαθμίσεις φέρουν καθαρές εισροές, το story έχει συνέχεια. Αν όχι, τότε η αγορά θα περάσει από το ράλι της εμπιστοσύνης στη διόρθωση της υπερβολής.