Νέα ανάλυση της ΕΚΤ αποτυπώνει, με μικροδεδομένα δανειακών χαρτοφυλακίων, τον διπλό μηχανισμό μέσω του οποίου οι δασμοί του 2025 στρέβλωσαν την πίστη: πιο αυστηρή προσφορά από τις πλέον εκτεθειμένες τράπεζες, ασθενέστερη ζήτηση από τις επιχειρήσεις.

Σε ανάρτηση της 15ης Ιουλίου 2026 στο ιστολόγιο της Ευρωπαϊκής Κεντρικής Τράπεζας, πέντε στελέχη της Διεύθυνσης Νομισματικής Ανάλυσης (Anastasia Allayioti, Alessandro Ferrari, Petra Köhler-Ulbrich, Matías Lamas Rodríguez, Wouter Wakker) εξετάζουν πώς αντέδρασε ο τραπεζικός δανεισμός στην κλιμάκωση των εμπορικών εντάσεων από το 2025. Το ενδιαφέρον της μελέτης δεν έγκειται τόσο στο συμπέρασμα — ότι οι εντάσεις σφίγγουν την πίστη — όσο στη διάγνωση του μηχανισμού: αξιοποιώντας τα αναλυτικά δεδομένα του μητρώου πιστώσεων AnaCredit και την Έρευνα Τραπεζικών Χορηγήσεων (BLS), η ΕΚΤ διαχωρίζει την πλευρά της προσφοράς από την πλευρά της ζήτησης, εστιάζοντας στο εμπόριο με τις ΗΠΑ, που βρέθηκε στο επίκεντρο των οριζόντιων δασμών του 2025.

Το βασικό εύρημα είναι ότι οι τράπεζες αντέδρασαν σε δύο επίπεδα: εντατικοποίησαν την παρακολούθηση των εκτεθειμένων πιστούχων και υιοθέτησαν πιο συντηρητική στάση στις νέες χορηγήσεις. Κρίσιμη λεπτομέρεια — και εδώ βρίσκεται η ουσία της ανάλυσης — οι προσαρμογές ήταν δυσανάλογα εντονότερες στις τράπεζες με τη μεγαλύτερη έκθεση, ιδίως όπου ο εμπορικός κίνδυνος επικαθόταν σε προϋπάρχουσες εταιρικές αδυναμίες.

Ανομοιογενής έκθεση: λίγες τράπεζες φέρουν το βάρος

Η ΕΚΤ κατασκευάζει έναν δείκτη έκθεσης δύο σταδίων: υπολογίζει το μερίδιο της ευρωπαϊκής προστιθέμενης αξίας που καταναλώνεται στις ΗΠΑ (εξαγωγές) και το μερίδιο αμερικανικής προστιθέμενης αξίας ενσωματωμένης στην ευρωπαϊκή παραγωγή (εισαγωγές) — συμπεριλαμβανομένων των έμμεσων διασυνδέσεων μέσω αλυσίδων αξίας — και τα σταθμίζει ανά τράπεζα με βάση τη σύνθεση του δανειακού χαρτοφυλακίου.

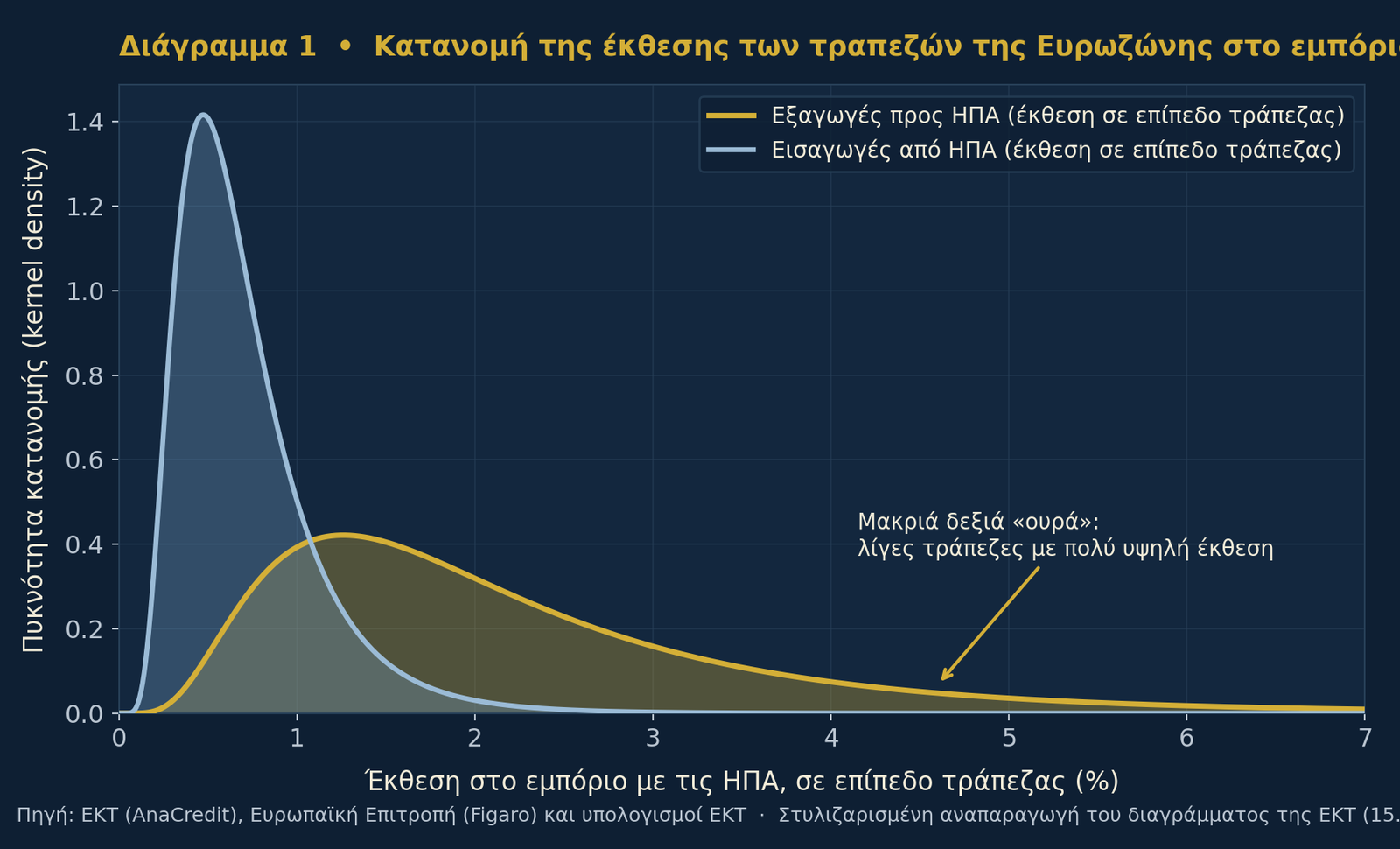

Το Διάγραμμα 1 αναδεικνύει τρία σημεία. Πρώτον, οι ευρωπαϊκές τράπεζες είναι περισσότερο εκτεθειμένες στον κίνδυνο των εξαγωγών παρά των εισαγωγών προς/από τις ΗΠΑ (η χρυσή κατανομή είναι μετατοπισμένη δεξιά). Δεύτερον, ο κίνδυνος εξαγωγών ποικίλλει σημαντικά μεταξύ ιδρυμάτων, με τις περισσότερες τράπεζες μετρίως εκτεθειμένες. Τρίτον — και πιο ουσιώδες για την εποπτεία — μια μικρή ομάδα τραπεζών εμφανίζει πολύ υψηλή έκθεση, όπως δείχνει η μακριά δεξιά «ουρά» της κατανομής. Ο κίνδυνος, δηλαδή, δεν είναι διάχυτος αλλά συγκεντρωμένος.

Το πόσο σημαντικός θεωρείται φαίνεται και από την ίδια την BLS: το 2025, περίπου οι μισές από τις τράπεζες που συμμετέχουν στην έρευνα (153 στον γύρο Ιανουαρίου 2026) χαρακτήρισαν σημαντική την έκθεσή τους στους εμπορικούς κινδύνους, αναμένοντας παρόμοια εικόνα για το 2026.

[Διάγραμμα 1 — Κατανομή της έκθεσης των τραπεζών της Ευρωζώνης στο εμπόριο με τις ΗΠΑ]

Ο μηχανισμός της προσφοράς: πότε και πόσο έσφιξαν

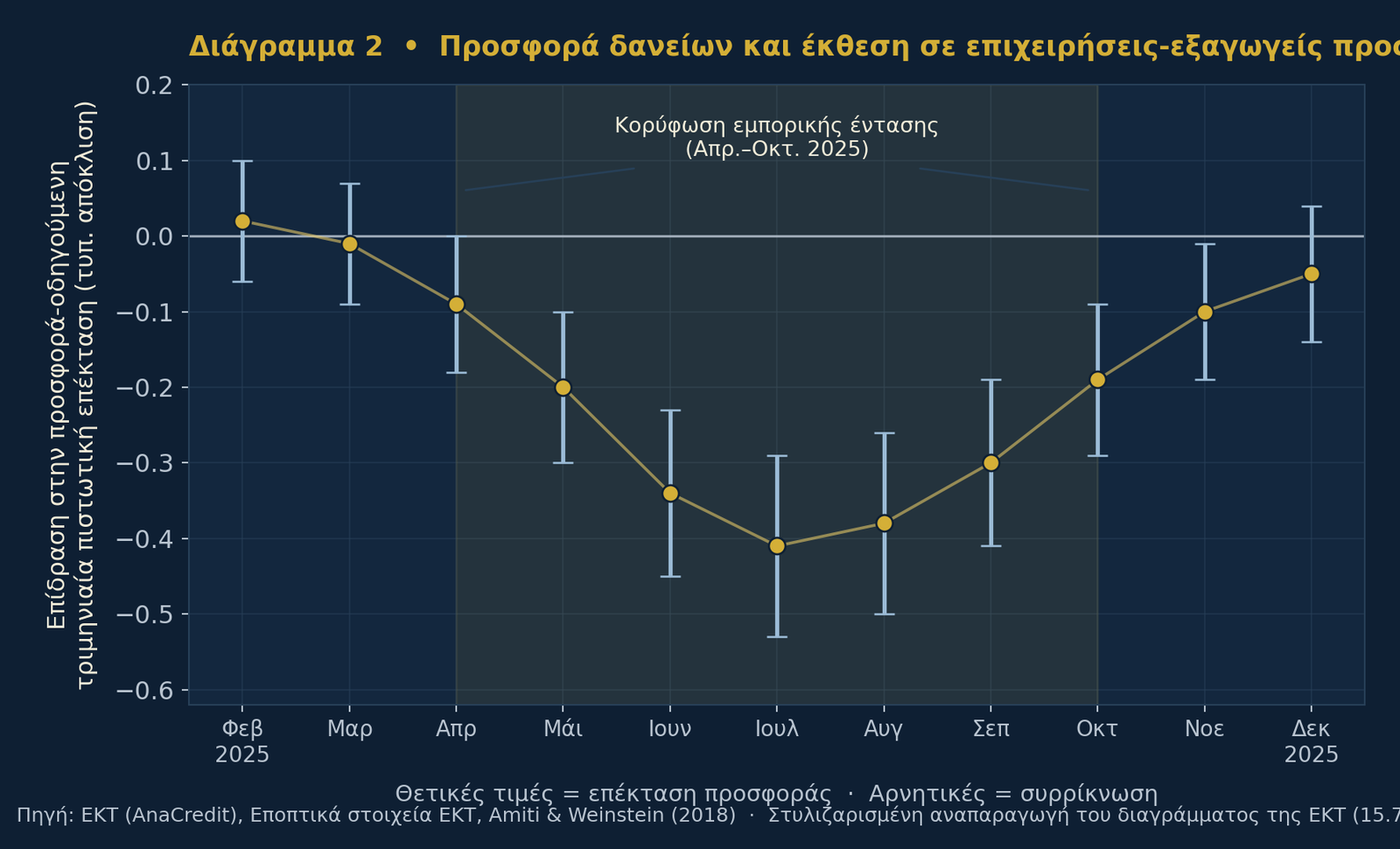

Το δεύτερο σκέλος της ανάλυσης απομονώνει την προσφορά από τη ζήτηση με τη μεθοδολογία Amiti–Weinstein (2018), ώστε η μεταβολή του δανεισμού να μην συγχέεται με την υποχώρηση των επενδύσεων λόγω δασμών και αβεβαιότητας. Το Διάγραμμα 2 δείχνει ότι οι τράπεζες με τη μεγαλύτερη εξάρτηση από επιχειρήσεις-εξαγωγείς προς τις ΗΠΑ περιόρισαν περισσότερο την προσφορά δανείων από τον Απρίλιο του 2025.

Ο χρονισμός είναι αποκαλυπτικός: η ανασχετική επίδραση κορυφώθηκε μεταξύ Απριλίου και Οκτωβρίου 2025, στη φάση της οξύτερης έντασης ΗΠΑ–ΕΕ, και αποκλιμακώθηκε αργότερα, καθώς βελτιώθηκε το κλίμα μετά την προκαταρκτική συμφωνία-πλαίσιο (κοινή δήλωση 21 Αυγούστου 2025) και υποχώρησε η αβεβαιότητα πολιτικής. Πρόκειται, δηλαδή, για μια αντίδραση συγχρονισμένη με το ρίσκο και όχι για μόνιμη στροφή — στοιχείο που, όπως σημειώνουν οι συγγραφείς, ιστορικά προηγείται των μεταβολών της ετήσιας πιστωτικής επέκτασης κατά περίπου έναν χρόνο.

[Διάγραμμα 2 — Προσφορά δανείων και έκθεση σε επιχειρήσεις-εξαγωγείς προς τις ΗΠΑ]

Η μαρτυρία της BLS: αυστηρότερα κριτήρια, ασθενέστερη ζήτηση

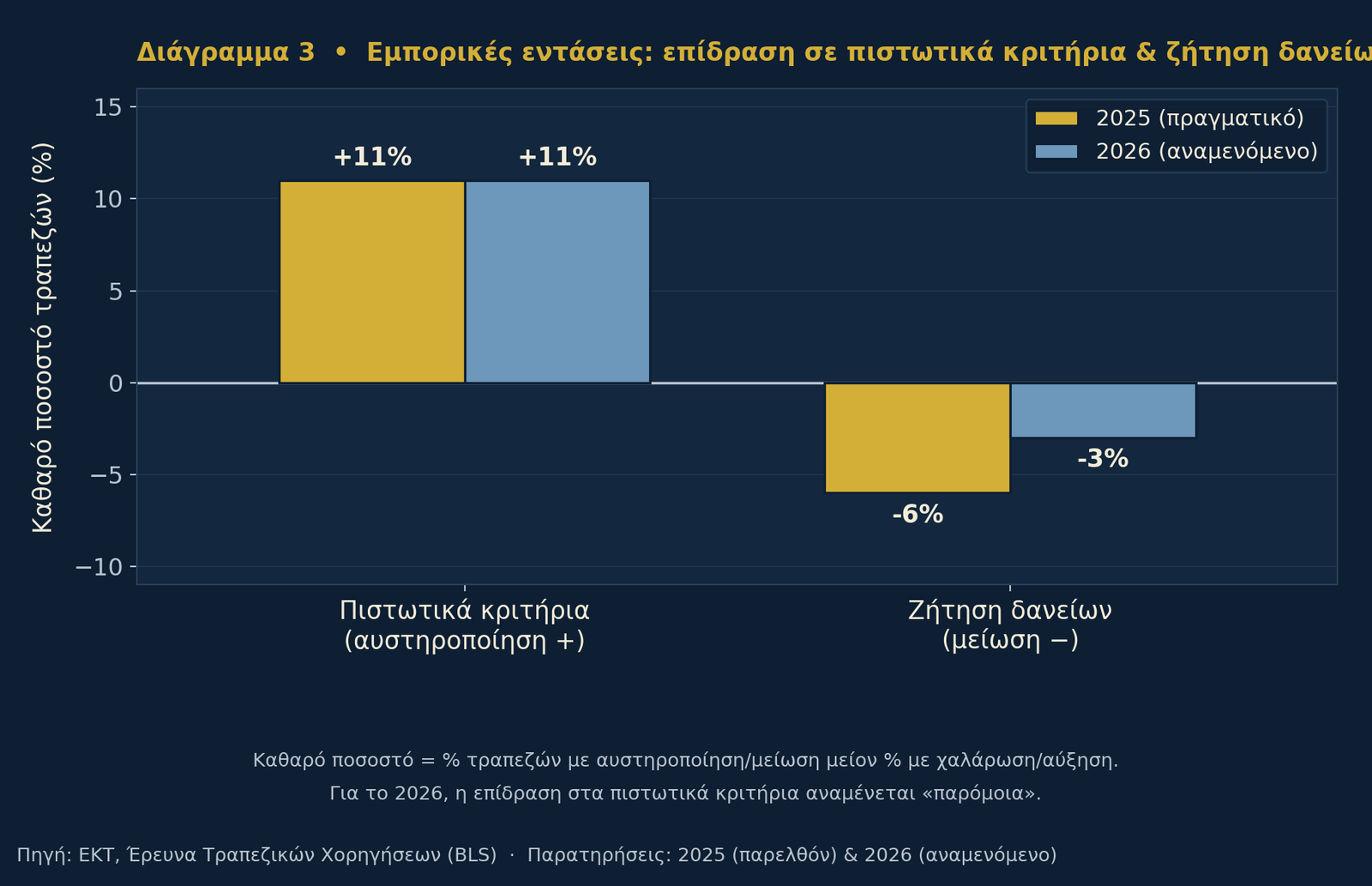

Η έρευνα επιβεβαιώνει τη μικροδεδομενική εικόνα. Καθαρό 11% των τραπεζών ανέφερε αυστηροποίηση των πιστωτικών κριτηρίων το 2025 λόγω των αλλαγών στην εμπορική πολιτική, με παρόμοια επίδραση αναμενόμενη για το 2026. Οι αποφάσεις αυτές δεν υπαγορεύτηκαν από αδυναμία ισολογισμών — οι οποίοι παραμένουν εύρωστοι — αλλά από χαμηλότερη ανοχή κινδύνου και ανησυχίες για την ποιότητα του ενεργητικού. Παράλληλα, οι εντάσεις αποδυνάμωσαν και τη ζήτηση: καθαρό −6% το 2025, με αναμενόμενη συνέχιση της υποχώρησης σε −3% το 2026.

Χαρακτηριστική είναι η αναφορά στην αυτοκινητοβιομηχανία, όπου η εμπορικά υποκινούμενη αυστηροποίηση επικάθισε σε προϋπάρχουσες διαρθρωτικές αδυναμίες — ακριβώς το μοτίβο «σύνθετου κινδύνου» που εντοπίζει η μελέτη. Τα ευρήματα επιβεβαιώθηκαν στη BLS Απριλίου 2026.

| Καθαρό ποσοστό τραπεζών (BLS) | 2025 (πραγματικό) | 2026 (αναμενόμενο) |

|---|---|---|

| Επίδραση στα πιστωτικά κριτήρια (αυστηροποίηση +) | +11% | ~+11% (παρόμοια) |

| Επίδραση στη ζήτηση δανείων (μείωση −) | −6% | −3% |

| Κύριοι μοχλοί αυστηροποίησης | Χαμηλότερη ανοχή κινδύνου, ποιότητα ενεργητικού | — |

[Διάγραμμα 3 — Επίδραση των εμπορικών εντάσεων σε πιστωτικά κριτήρια και ζήτηση δανείων]

Η ελληνική ανάγνωση: χαμηλή άμεση έκθεση, μη προφανής διαρθρωτικός κίνδυνος

Εδώ απαιτείται σαφής επισήμανση μεθόδου: η ανάρτηση της ΕΚΤ δεν παρέχει ανάλυση ανά χώρα, και οποιαδήποτε προβολή στα ελληνικά συστημικά ιδρύματα αποτελεί ερμηνευτική προέκταση, όχι εύρημα της μελέτης.

Σε αυτό το πλαίσιο, η επιφανειακή ανάγνωση είναι καθησυχαστική. Η άμεση έκθεση της ελληνικής οικονομίας σε εξαγωγές αγαθών προς τις ΗΠΑ είναι συγκριτικά περιορισμένη, ενώ τα εταιρικά χαρτοφυλάκια των τεσσάρων συστημικών τραπεζών βαραίνουν προς εγχώρια προσανατολισμένους κλάδους (τουρισμός, ενέργεια, ακίνητα, υποδομές). Με βάση τη λογική του Διαγράμματος 1, οι ελληνικές τράπεζες πιθανότατα τοποθετούνται στο αριστερό, χαμηλής έκθεσης τμήμα της κατανομής των «εξαγωγικών» κινδύνων προς τις ΗΠΑ — και όχι στη δεξιά «ουρά».

Ωστόσο, το ενδιαφέρον σημείο είναι η απόσταση μεταξύ αυτής της καθησυχαστικής ένδειξης και του υποκείμενου κινδύνου. Τρεις δίαυλοι το υπενθυμίζουν:

- Έμμεση έκθεση αλυσίδων αξίας. Ο ίδιος ο δείκτης της ΕΚΤ ενσωματώνει έμμεσες διασυνδέσεις· Έλληνες προμηθευτές που τροφοδοτούν γερμανικές ή ιταλικές εξαγωγικές αλυσίδες μεταφέρουν μέρος του κινδύνου, χωρίς να εμφανίζονται ως «εξαγωγείς προς ΗΠΑ».

- Ο δίαυλος της ζήτησης είναι καθολικός. Η υποχώρηση της ζήτησης δανείων δεν προϋποθέτει εξαγωγική έκθεση· λειτουργεί μέσω της αβεβαιότητας. Σε μια αγορά όπου η εταιρική πιστωτική ζήτηση παραμένει ήδη υποτονική, η πρόσθετη αποδυνάμωση πιέζει ακριβώς τον μοχλό όγκων που χρειάζονται οι τράπεζες καθώς αποσβήνεται το επιτοκιακό tailwind (carry trade).

- Η ναυτιλία ως καθαρό στοίχημα στον όγκο του παγκόσμιου εμπορίου. Εδώ βρίσκεται η πιο ουσιώδης, μη προφανής ελληνική ιδιαιτερότητα (κατά την εκτίμησή μας, όχι ως εύρημα της ΕΚΤ): μια δασμολογικά υποκινούμενη συρρίκνωση των εμπορικών ροών μεταδίδεται στα ναύλα και στην κερδοφορία των ναυτιλιακών, ανεξάρτητα από τη διμερή «ετικέτα» ΗΠΑ. Για χαρτοφυλάκια με ουσιώδη ναυτιλιακή συνιστώσα, ο εμπορικός κίνδυνος δεν εισέρχεται από την πόρτα των εξαγωγών προς τις ΗΠΑ, αλλά από εκείνη του παγκόσμιου όγκου.

Με άλλα λόγια: η χαμηλή θέση στην κατανομή του Διαγράμματος 1 δεν ισοδυναμεί με ανοσία. Ισοδυναμεί με διαφορετική σύνθεση κινδύνου — λιγότερο άμεση, περισσότερο συστημική ως προς τον παγκόσμιο εμπορικό κύκλο.

Συμπέρασμα

Το μήνυμα της ΕΚΤ είναι διττό. Αφενός, οι ισολογισμοί παραμένουν ανθεκτικοί και η αντίδραση των τραπεζών ήταν μετρημένη και συγχρονισμένη με το ρίσκο, όχι πανικόβλητη. Αφετέρου, η αβεβαιότητα πολιτικής έχει ήδη αποδυναμώσει τη δυναμική της πίστης, και οι εμπορικές εντάσεις την επιδείνωσαν και από τις δύο πλευρές — ζήτηση και προσφορά. Το ζητούμενο για τον επόπτη δεν είναι το μέσο, αλλά η δεξιά ουρά: οι λίγες, πολύ εκτεθειμένες τράπεζες όπου ο εμπορικός κίνδυνος συναντά προϋπάρχουσες αδυναμίες. Για την ελληνική αγορά, ο κίνδυνος είναι λιγότερο ορατός στην άμεση διάστασή του, αλλά όχι ανύπαρκτος στη διαρθρωτική.