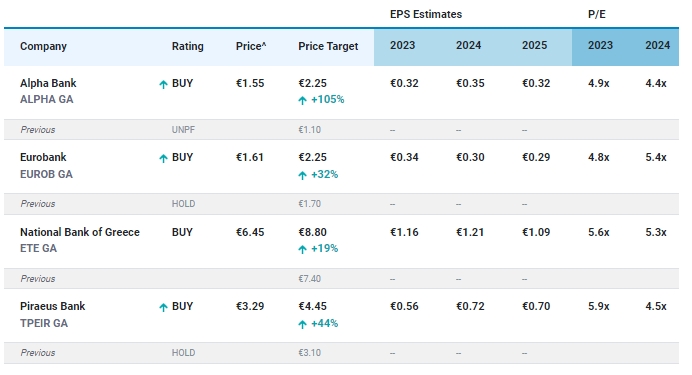

Μετά την ισχυρή υπεραπόδοση το 2023, η Jefferies συνεχίζει να βλέπει περαιτέρω περιθώρια ανόδου για τις μετοχές των ελληνικών τραπεζών. Προβλέπει μέσο κεφαλαιακά προσαρμοσμένο ROTE στο 14% το 2025 (οφέλη αναδιάρθρωσης κόστους και ομαλοποίηση των NPEs) και πλεονάζον κεφάλαιο περίπου 30% της τρέχουσας κεφαλαιοποίησης τους το 2025 (μετά την πληρωμή μερισμάτων). Έτσι προχωρά σε σημαντική αύξηση των τιμών-στόχων των τεσσάρων συστημικών τραπεζών η οποία ξεπερνά ακόμα και το 100%, ενώ αναβαθμίζει την Alpha, τη Eurobank και την Πειραιώς σε buy, μία σύσταση που διατηρεί για την Εθνική η οποία και παραμένει το top pick του οίκου.

Ειδικότερα, η νέα τιμή στόχος για την Alpha Bank τοποθετείται στα 2,25 ευρώ από 1,10 ευρώ πριν (μία αύξηση που αγγίζει το 105%), για την Eurobank στα 2,25 ευρώ επίσης από 1,70 ευρώ πριν (αύξηση κατά 32%), για την Εθνική στα 8,80 ευρώ από 7,40 ευρώ πριν (αύξηση κατά 19%) και για την Πειραιώς στα 4,45 ευρώ από 3,10 ευρώ πριν (αύξηση κατά 44%), με τα περιθώρια ανόδου να τοποθετούνται συνολικά στο 35%-45%.

Πιο αναλυτικά, όπως τονίζει η Jefferies, το re-rating των μετοχών του ελληνικού τραπεζικού κλάδου θα συνεχιστεί το 2024. Προβλέπει μέσο όρο ROTE για το 2025 στο 12% ή 14% σε βάση κεφαλαιακά προσαρμοσμένη βάση. Αναγνωρίζει το γεγονός ότι είχαν ένα ισχυρό 2023 και αναμένει ότι οι θετικές επιδόσεις θα συνεχιστούν και το 2024. Με τις ελληνικές τράπεζες να διαπραγματεύονται αυτή τη στιγμή με δείκτη λογιστικής αξίας P/TBV στο 0,6x, βλέπει τη δυνατότητα re-rating σε 0,8x με βάση τις προβλέψεις της για την απόδοση ιδίων κεφαλαίων ROTE.

Ο οίκος αναμένει ότι τα beta καταθέσεων θα αυξηθούν το 2024, αν και από χαμηλότερη βάση με μέσο όρο beta κατάθεσης 15% (έναντι του μέσου όρου της ΕΕ στο 20%). Ωστόσο, με πλεονάζουσα ρευστότητα (LDRs της τάξης του 70%) αναμένει ότι το υψηλότερο κόστος των καταθέσεων θα συγκρατηθεί και θα αντισταθμιστεί από την αύξηση των δανείων. Οι τράπεζες διαθέτουν επίσης μεγάλα χαρτοφυλάκια τίτλων (15-20% του ενεργητικού) που μπορούν να επανεπενδυθούν με υψηλότερα επιτόκια, γεγονός που παρέχει περαιτέρω στήριξη στα καθαρά επιτοκιακά έσοδα (ΝΙΙ) στο μέλλον.

Τα τελευταία χρόνια έχουμε δει μια αναδιάρθρωση των βάσεων κόστους των ελληνικών τραπεζών και τώρα βλέπουμε τα οφέλη από αυτό, με τις ελληνικές τράπεζες να έχουν από τους καλύτερους δείκτες απόδοσης στον κλάδο στο 40% (έναντι 60% μέσου όρου της ΕΕ). Η χαμηλότερη βάση κόστους έχει ως αποτέλεσμα θετική λειτουργική μόχλευση που ο οίκος αναμένει ότι θα υποστηρίξει τα κέρδη και τις αποδόσεις στη συνέχεια.

Παράλληλα, όπως επισημαίνει η Jefferies, οι δείκτες NPE συνεχίζουν να μειώνονται με μέσο όρο 5% για τις ελληνικές τράπεζες στο τέλος του γ’ τριμήνου του 2023 και έχουν επικεντρωθεί στην περαιτέρω μείωση τους (έναντι 14% το γ’ τρίμηνο του 2021 και 7% το γ’ τρίμηνο του 2022). Το κόστος κινδύνου (CoR) άρχισε επίσης να εξομαλύνεται και να μειώνεται από τον μέσο όρο των 160 μ.β. το 2018-2022 με προσδοκίες για ένα επίπεδο της τάξης των 80 μ.β. το 2023 και τις εκτιμήσεις του οίκου να το τοποθετούν στις 65 μ.β. το 2025.

Ο οίκος αναμένει επίσης ότι οι τράπεζες θα διανείμουν φέτος μερίσματα (από τα κέρδη του 2023) με τους δείκτες πληρωμών να αυξάνονται σταδιακά με την πάροδο του χρόνου (15-20% αρχικό επίπεδο payout). Προβλέπει μερισματικές αποδόσεις 7% για το 2024/25, το οποίο είναι σύμφωνο με τον μέσο όρο των τραπεζών της ΕΕ. Εκτιμά ότι οι ελληνικές τράπεζες θα έχουν πλεονάζοντα κεφάλαια 250-300 μονάδες βάσης σε σχέση με τους στόχους CET1 το 2025 (κατά μέσο όρο περίπου 30% της κεφαλαιοποίησής τους), γεγονός που παρέχει περαιτέρω δυνατότητες και πιθανές ευκαιρίες επαναγοράς.

Τέλος, η Jefferies σημειώνει πως ο τραπεζικός κλάδος θα επωφεληθεί και από το θετικό μακροοικονομικό σκηνικό: Η Ελλάδα αναμένεται να δει ένα μέσο πραγματικό ΑΕΠ λίγο πάνω από 2% κάθε χρόνο κατά την περίοδο 2024-2025, το οποίο είναι περίπου 2 φορές ο μέσος όρος της ΕΕ. Η ανεργία βρίσκεται στο χαμηλότερο επίπεδο τα τελευταία 10 χρόνια με την εταιρική κερδοφορία και την αύξηση των μισθών να συνεχίζουν να αυξάνονται, γεγονός που παρέχει περαιτέρω στήριξη στις προοπτικές ανάπτυξης, όπως καταλήγει ο οίκος.